Необходимость внедрения новых банковских продуктов и услуг

Банковское дело » Внедрение новых банковских продуктов в деятельность ОАО "Банк "Снежинский" » Необходимость внедрения новых банковских продуктов и услуг

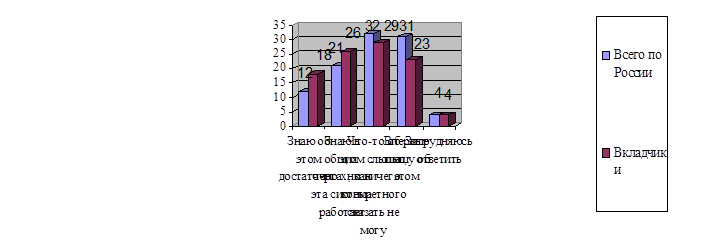

Рис. 6 - Оценка населением информации о существовании системы госгарантий по вкладам в случае банкротства банка

Уровень пользования банковскими услугами со стороны населения относительно невысок – практически половина россиян (42 процента) не является сегодня клиентами банков и не пользуются никакими их услугами. В то же время уровень пользования банковскими услугами высокодоходных групп населения заметно выше: для тех, кто не пользуется банковскими услугами – составляет всего 8 процентов, что в пять раз меньше общероссийского показателя.

Банковское сообщество, используя свои немалые лоббистские возможности, последние два года боролось с бизнесом платежных агентов. Все силы были брошены на то, чтобы запретить деятельность этих компаний, а потому на развитие собственных сетей платежных терминалов их просто не осталось. Да и время потеряно. Как оказалось, безвозвратно: 1 января 2010 года вступит в силу подписанный президентом в начале июня 2009 года закон о приеме платежей физических лиц через терминалы. Для банков это означает, что конкурентная борьба за перспективный, а главное, растущий не смотря на кризис рынок ими проиграна, и, следовательно, потеряны нереальные деньги. И даже если крупнейшие розничные банки дадут старт собственным терминальным сетям, они вряд ли догонят основных игроков этого рынка, поскольку во всех городах и селах с населением от пяти тысяч терминалы уже стоят.

На Западе, кстати, такое явление, как платежные терминалы самообслуживания, отсутствует – это едва ли не единственный ИТ-бизнес, который родился на нашей почве. «Когда появились технологии, сделавшие терминальную розницу возможной, на Западе уже существовала развернутая сеть банкоматов, практика «пластиковых платежей», - объясняет Владимир Лопатин, генеральный директор компании ОСМП (розничный бренд – QIWI). – А у нас и сейчас лишь четверть населения имеет банковские счета. Владельцев пластика без учета «зарплатников» - 10 процентов, и девяносто процентов совершаемых ими операций – снятие наличных» [49].

Услуга, появившаяся в начале 2000-х, быстро набирала популярность и сохраняет впечатляющую динамику, невзирая на кризис. По оценке Национальной ассоциации участников электронной торговли (НАУЭТ), оборот российского рынка моментальных платежей к концу 2009 года составит около 700 миллиардов рублей. А в 2008 году через 350 тысяч аппаратов прошло 536 миллиардов рублей. Годом ранее самих машин было на 50 тысяч меньше.

И теперь, терминалы, зародившиеся на неинтересном для банков поле мизерных платежей за мобильную связь, готовы откусить серьезный кусок традиционного банковского пирога. Речь идет о коммунальных платежах, штрафах, налогах и даже о погашении банковских кредитов. Следовательно, банки теряют большие комиссионные доходы [44].

Розничный рынок остается важнейшим стратегическим плацдармом для развития банковской системы; и сохранение позиций на этом рынке в условиях кризиса чрезвычайно важно для большинства финансовых институтов.

Что же изменилось на рынке?

Еще по теме:

Приемы анализа и оценки

кредитоспособности заемщика

Цели и задачи оценки кредитоспособности ссудозаемщиков заключаются в определении их возможностей своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя. Кроме того, выявляется размер кредита, который может быть предоставлен в данных обстоятел ...

Депозитные договоры с участием Банка России

Особой разновидностью вкладных сделок является проведение Центральным банком РФ операций по привлечению денежных средств банков-резидентов в валюте РФ в депозиты, открываемые в Центральном банке РФ. Специфика данных сделок состоит в их целевой направленности, поскольку Банк России проводит такие де ...

Структура привлеченных средств, их виды

Привлеченные средства коммерческих банков можно классифицировать по различным признакам. В зависимости от принадлежности они делятся на средства юридических и физических лиц. В зависимости от срока они бывают до востребования и срочные. С помощью механизмов, которыми они привлекаются - средства на ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело