Необходимость внедрения новых банковских продуктов и услуг

Банковское дело » Внедрение новых банковских продуктов в деятельность ОАО "Банк "Снежинский" » Необходимость внедрения новых банковских продуктов и услуг

Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России. Резко перестроив предложение в розничном сегменте в сторону депозитов, большинство банков заметно сократили кредитную активность. Снизились сроки кредитования, поднялись ставки для компенсации дополнительных расходов на рост резервов, ужесточились требования к обеспечению.

Задолженность по ипотечным жилищным кредитам за январь-июнь 2008 года возросла с 611,2 - до 825,0 миллиардов рублей, или на 35,0 процентов (за соответствующий период 2007 года - на 60,1 процента). На долю данных кредитов на 01.07.2008 приходилось 23,0 процента объема задолженности по кредитам, предоставленным населению (на 01.01.2008 - 20,6 процента) [50].

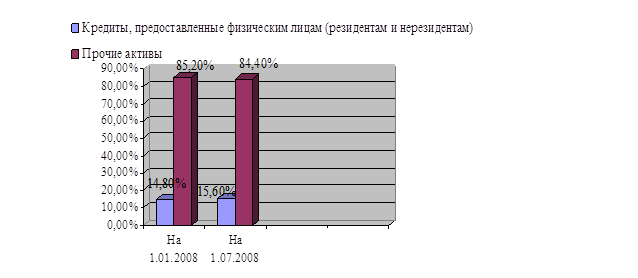

Суммарный объем кредитов, предоставленных физическим лицам, увеличился за январь-июнь 2008 года на 20,8 процента - до 3589,8 миллиарда рублей (за аналогичный период 2007 года - на 24,2 процента), а их доля в активах банковского сектора возросла с 14,8 до 15,6 процента (рис.4).

Хотя банки готовы выдавать кредиты, перед ними стоит большой вопрос – кому их выдавать. По оценке банкиров, в среднем количество заявок от потенциальных заемщиков сократилось в четыре раза, примерно во столько же раз сократилось и количество положительных решений по кредиту. Коммерческие банки и заемщики сейчас с подозрением относятся друг к другу. Если раньше банки бегали за клиентами и наперебой предлагали суперусловия по кредиту, беспроцентные кредиты, нулевые взносы и кредиты за пять минут, то есть активно развивался рынок покупателя, то сейчас мы имеем рынок продавца. И потенциальные заемщики более взвешенно подходят к вопросу кредитования, а не безумно набирают по пять-десять кредитов от разных банков с превышением с максимально допустимой финансовой нагрузки в несколько раз, и банки кредитуют только проверенных клиентов, желательно своих и с хорошей кредитной историей.

При этом все чаще причиной отказа по кредиту становится профессия потенциального заемщика. Банки достаточно неохотно кредитуют работников тех секторов экономики, которые в большей степени пострадали от кризиса. Например, сейчас очевидно, что есть проблемы в строительной сфере. Конечно, это не значит, что все представители данной области не получат кредит. Но банк будет тщательно проверять, в каком состоянии находится компания, велики ли шансы, что через некоторое время потенциальный заемщик попадет под сокращение или будет испытывать трудности при погашении кредита. В этом случае процент отказов по кредиту очень большой. Другое дело, если компания проверенная, получает дотации от государства. Идеальным клиентом банка является заемщик в возрасте от 23 до 55 лет, с доходом, официально подтвержденным справкой по форме 2-НДФЛ, со стажем на последнем месте работы не менее года, а также положительной кредитной историей.

Рис. 4 - Структура активов банковского сектора

банковский продукт услуга кредитование

Изменения в кредитной политике коснулись ограничений по возрасту, соотношению уровня дохода и размера кредита, некоторым профессиям, отраслям компаний-работодателей и др. Изменились и требования по соотношению «ежемесячный платеж – зарплата». Если раньше ежемесячный платеж по кредиту нередко мог составлять 50-60 процентов зарплаты, то сейчас многие банки требуют, чтобы размер ежемесячного платежа не превышал 30-40 процентов официально подтвержденного дохода потенциального заемщика.

Еще по теме:

Перспективные направления деятельности Пенсионного фонда

Бюджетом запланирована индексация трудовой пенсии в 2011 году на 8% (с 1 февраля), в 2012 году она должна быть проиндексирована на 8,9% и в 2013 году - на 9,2%. Так, средний размер трудовой пенсии на конец 2011 года увеличится до 8 тыс 529 рублей. "Ни один пенсионер на территории страны не буд ...

Понятие и сущность социального страхования

В отечественной правовой науке социальное страхование традиционно рассматривается как одна из основных форм социального обеспечения трудящихся в старости, в случае временной или постоянной утраты трудоспособности и т.п. Наиболее полное определение понятия «социальное страхование», на наш взгляд, да ...

Совершенствование организации потребительского кредитования

в Республики Казахстан

Макроэкономическая стабилизация в целом и преодоление инфляции, в частности, также позволят населению шире использовать банковские ссуды для решения жизненно важных проблем. Все это указывает на необходимость дальнейшего развития и совершенствования кредитных связей коммерческих банков с населением ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело