Анализ состояния привлеченных и заемных средств АКБ «Аркада»

Банковское дело » Анализ эффективности и управление формированием ресурсов банка » Анализ состояния привлеченных и заемных средств АКБ

«Аркада»

Депозитные операции являются частью привлеченного капитала. Поэтому следующим этапом анализа будет структурно-динамический и сравнительный качественный анализ структуры привлеченных средств. Целью анализа является определение удельного веса каждой подгруппы в общей сумме привлеченных ресурсов, что характеризует ее роль в формировании кредитных ресурсов и дает возможности оценить работу банка по привлечению новых источников средств.

Анализ структуры привлеченных средств банка целесообразно представить в виде следующей таблицы:

Таблица 2.6 - Анализ структуры привлеченных средств АКБ «Аркада»

|

Пассивы |

Сумма, тыс.грн. |

Уд. Вес, %% |

Темп роста | |||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2008/ 2009 |

2009/ 2008 | |

|

Средства банков |

913811 |

2143848 |

23157471 |

9,33 |

12,54 |

54,72 |

234,61 |

1080,18 |

|

Средства на счетах юридических лиц |

960940 |

2940787 |

3787061 |

9,81 |

17,21 |

8,95 |

306,03 |

128,78 |

|

Средства на счетах физических лиц |

7479656 |

10966069 |

13409769 |

76,33 |

64,16 |

31,69 |

146,61 |

122,28 |

|

Сберегательные (депозитные) сертификаты, эмитированные банком |

492 |

283 |

72 |

0,01 |

0,002 |

0,0002 |

57,52 |

25,44 |

|

Долговые ценные бумаги, эмитированные банком |

0 |

0 |

494595 |

0,00 |

0,00 |

1,17 |

0 |

100 |

|

Начисленные затраты к уплате |

137383 |

235210 |

384020 |

1,40 |

1,38 |

0,91 |

171,21 |

163,27 |

|

Отсроченные налоговые обязательства |

293395 |

292882 |

294199 |

2,99 |

1,71 |

0,70 |

99,83 |

100,45 |

|

Прочие обязательства |

13332 |

513407 |

788952 |

0,14 |

3,00 |

1,86 |

3850,94 |

153,67 |

|

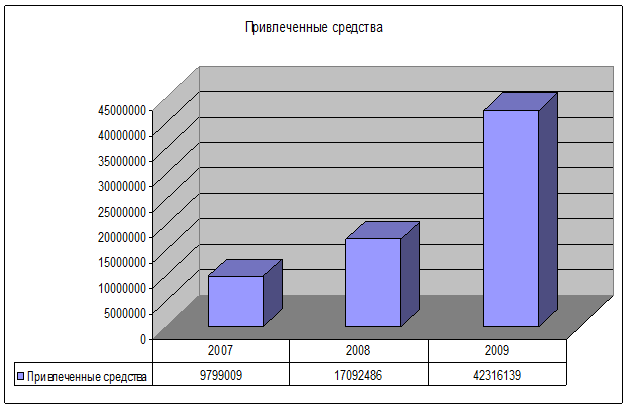

Итого обязательств |

9799009 |

17092486 |

42316139 |

100 |

100 |

100 |

174,43 |

247,57 |

По данным таблицы 2.6 можно отметить, что структура претерпела значительные изменения. Положительными моментами являются:

- расширение источников для проведения активных операций, так как объем привлеченных ресурсов увеличился практически в 2,5 раза ;

- расширение спектра источников привлеченных средств, в т.ч. использование срочных депозитов, привлечение МБК (в 10 раз), работа банка с долговыми ценными бумагами – векселями, облигациями, сертификатами, которые стал использовать банк в 2009 г. и т.д.

- уменьшение объемов кредиторской задолженности (как срочной, так и просроченной);

- уменьшение невыполненных обязательств банка перед своими вкладчиками и кредиторами и пр.

Однако при этом, динамика структуры привлеченных средств имеет достаточно значительные отрицательные моменты: к которым в первую очередь относиться удорожание стоимости привлеченных ресурсов (в частности за счет увеличения объема «дорогих» ресурсов – привлечения МБК, выпуска долговых ценных бумаг, доля которых значительно возросла в 2009 г., так МБК увеличилось более чем в 10 раз, и по структуре составляет 54,72 %); а также сокращение объема привлечения банком более дешевых ресурсов (в виде средств на расчетные, текущие счета, на счета депозитов до востребования).

В общем виде динамику объема привлеченных средств банка за анализируемый период можно представить следующей диаграммой:

Рисунок 2.2 – Динамика объема привлеченных средств АКБ «Аркада», 2007-2009 гг.

Еще по теме:

Принципы ипотечного кредитования

Ипотеке присущи следующие принципы: 1) Принцип гласности, или публичности. Отражает возможность доступа каждого заинтересованного лица к информации, которая содержится в ипотечной книге; 2) Принцип специальности. Означает возможность установления ипотеки только к определенной недвижимости и в опред ...

Цели и общая структурно-логическая схема анализа

ресурсной политики АКБ «Аркада»

Анализ ресурсной базы банка является обычно одним из первых этапов комплексной системы анализа финансово-хозяйственной деятельности коммерческого банка, так как сами по себе пассивные операции «исторически» играют первичную и определяющую роль по отношению к активным операциям и являются необходимы ...

Экономическая природа платежного оборота

Пластиковая карта – это персонифицированный платежный инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия и отделения банков обра ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело