Анализ состояния привлеченных и заемных средств АКБ «Аркада»

Банковское дело » Анализ эффективности и управление формированием ресурсов банка » Анализ состояния привлеченных и заемных средств АКБ

«Аркада»

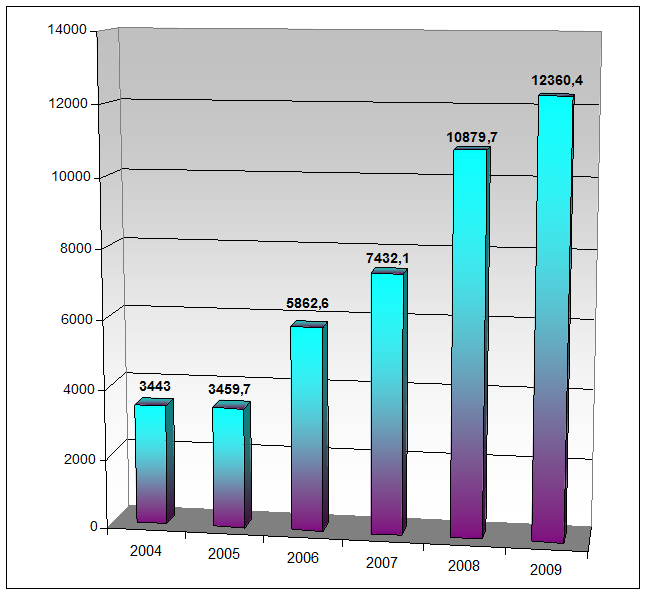

Первым этапом анализа депозитного портфеля банка является определение и анализ общей величины привлеченных денежных средств (ПДС), нахождение ее доли в ПС, оценка динамики за анализируемый период. Динамика привлеченных денежных средств представлена на рисунке 2.3. (см. также табл. 2.6 п. 2.2.3)

Рисунок 2.3 – Динамика привлеченных денежных средств АКБ «Аркада», 2007 -2009 гг.

На 1.01.2010 доля ПДС в общем объеме привлеченных средств составила 40,64 % (или 17 196 830 тыс. грн.)

1.01.2009 – 81,36 % (13 906 856 тыс. грн.)

1.01.2008 – 86,14 % (8 440 596 тыс. грн.)

Сокращение доли ресурсов, привлеченных от клиентов, может свидетельствовать о неоправданно высоких расходах банка по обслуживанию других источников ПС. Рост доли ресурсов, в целом, способствует росту доходности банковских операций. Как было сказано выше, такая динамика связана с финансовым кризисом, который повлиял на доверие клиентов и привел к оттоку вкладов из банка, а также с тем, что в условиях кризиса для покрытия острого дефицита ликвидности банк использовал весь спектр казначейских операций (репо, привлечение / размещение на межбанковском рынке, привлечения от НБУ).

Данные табл. 2.3 представленной выше (см. п. 2.2) также свидетельствуют о том, что основными формирования привлеченных средств банка на 31.12.2008г. являлись депозиты физических и юридических лиц, соответственно 64,16 % и 17,21 %. Кредиторы также имели значительный вес – 12,54 %. Что свидетельствовало о большой степени доверия клиентов банку. Однако 2009 год стал годом новых вызовов для банковской системы Украины. В связи с мировым финансовым кризисом ситуация в отношении привлеченных денежных средств изменилась во многих банках, что также нашло отражение и в структуре привлеченных средств АКБ «Аркада».

Исследуем политику АКБ «Аркада» в области привлечения депозитов в 2009 г. Банк привлекает средства за счет депозитных и сберегательных операций. Своим клиентам банк предлагает различный спектр вкладов и депозитов. В 2009 году банк привлекал средства физических лиц на срочные вклады в национальной валюте ("Пенсионный +", "Будущее детям"), а также на вклады, которые открываются как в национальной, так и в иностранных валютах ( "Авансовый", "Депозитный", "Срочный пенсионный", "Накопительный ", "Новый процент "," Детский "," Арсенал", "Комбинированный ", "Особый "," Блиц ", Новогодний "). Кроме этого, привлечение происходили на текущие счета, а также на вклад до востребования "Универсальный ".

Наибольшая сумма сбережений населения привлечена на вклад "Срочный пенсионный " - 2 173 737 тыс. грн. Прирост за отчетный год по этому вкладу составил 442 303 тыс.грн.

Средства до востребования физических лиц привлекались также на текущие счета в национальной и иностранных валютах, на текущие пенсионные счета в национальной валюте, на вклады по требованию "Пенсионный" и "Пенсионный +" в национальной валюте и "Универсальный " в иностранных валютах. Учитывая современные тенденции в банковской системе, были разработаны два краткосрочных вклада: "Новогодний " сроком на 30 или 90 дней и "Блиц " сроком на 10 или 20 дней.

Остатки сбережений физических лиц в учреждениях банка выросли за год на 1 480 789 тыс. грн, и на 01.01.2010 составили 12 360 472 тыс. грн. При этом в национальной валюте вклады увеличились на 912 359 тыс. грн. до уровня 10 857802 тыс. грн, а в иностранных валютах - на 568 428 тыс. грн. до 1 502 625 тыс. грн. Остатки средств на текущих счетах и до востребования физических лиц уменьшились на 892 164 тыс.грн. и на 01.01.2010 составили 6 122 174 тыс. грн, а срочных выросли на 2 372 953 тыс. грн. и составили 6 238 253 тыс.грн. Динамика остатков сбережений населения в АКБ «Аркада» представлена на рис. 2.4.

Рисунок 2.4 - Динамика остатков сбережений населения в АКБ «Аркада» [73].

Проведем группировку и последующий анализ структуры ПДС. Анализ ПДС производится по группам, характеризующим основные источники привлечения ресурсов банка. Эти группы можно формировать по двум основным направлениям:

- по субъектам привлечения или категориям вкладчиков (различающихся по форме собственности и сфере деятельности);

- срочности вложений (срочные депозиты с разбивкой по срокам и депозиты до востребования).

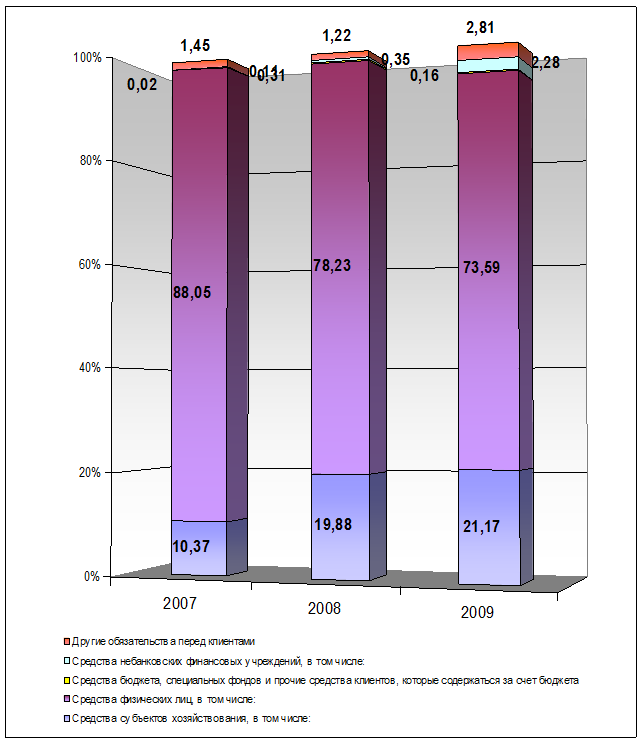

Структура средств клиентов по категориям вкладчиков и срочности вложений представлена в табл. 2.7, рисунок 2.5.

Рисунок 2.5 – Структура и динамика средств клиентов АКБ «Аркада» 2007 - 2009 гг.

Таблица 2.7 – Анализ структуры и динамики средств клиентов АКБ «Аркада»

|

Наименование статьи |

Сумма, тыс.грн. |

Уд. Вес, %% |

Темп роста | |||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2008 /2009 |

2009/ 2008 | |

|

Средства субъектов хозяйствования, в том числе: |

875 472 |

2 765 347 |

3 639 766 |

10,37 |

19,88 |

21,17 |

315,87 |

131,62 |

|

Средства до востребования |

860 379 |

2 518 226 |

3 095 554 |

10,19 |

18,11 |

18,00 |

292,69 |

122,93 |

|

Срочные средства |

15 093 |

247 121 |

544 212 |

0,18 |

1,78 |

3,16 |

1637,32 |

220,22 |

|

Средства физических лиц, в том числе: |

7 432 152 |

10 879 739 |

12 655 073 |

88,05 |

78,23 |

73,59 |

146,39 |

116,32 |

|

Средства до востребования |

5 325 355 |

7 014 439 |

6 198 199 |

63,09 |

50,44 |

36,04 |

131,72 |

88,36 |

|

Срочные средства |

2 106 797 |

3 865 300 |

6 456 874 |

24,96 |

27,79 |

37,55 |

183,47 |

167,05 |

|

Средства бюджета, специальных фондов и прочие средства клиентов, которые содержаться за счет бюджета |

1 887 |

43 018 |

27 659 |

0,02 |

0,31 |

0,16 |

2279,70 |

64,30 |

|

Средства небанковских финансовых учреждений, в том числе: |

9 070 |

48 470 |

391 460 |

0,11 |

0,35 |

2,28 |

534,40 |

807,63 |

|

Средства до востребования |

7 914 |

9 663 |

125 296 |

0,09 |

0,07 |

0,73 |

122,10 |

1296,66 |

|

Срочные средства |

1 156 |

38 807 |

266 164 |

0,01 |

0,28 |

1,55 |

3357,01 |

685,87 |

|

Другие обязательства перед клиентами |

122 015 |

170 282 |

482 872 |

1,45 |

1,22 |

2,81 |

139,56 |

283,57 |

|

Всего |

8 440 596 |

13 906 856 |

17 196 830 |

100 |

100 |

100 |

164,76 |

123,66 |

Еще по теме:

Классификационные модели оценки кредитоспособности заемщиков

Среди подходов к оценке кредитоспособности заемщиков можно выделить две группы моделей: 1) Классификационные модели; 2) Модели на основе комплексного анализа. Классификационные модели дают возможность группировать заемщиков: прогнозные модели позволяют дифференцировать их в зависимости от вероятнос ...

Роль коммерческих банков в кредитной системе,

обслуживающей предприятия АПК

Банковская система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффектив ...

Производные ценные бумаги

Производные ценные бумаги дают право их владельцам (или обязывают их) совершить сделку покупки или продажи базисного актива в установленный срок и по фиксированной цене. Производные ценные бумаги, имеющие широкое распространение на фондовых биржах, прежде обслуживали заочную торговлю реальным товар ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело