Совершенствование методики оценки кредитоспособности заемщика – юридического лица

Банковское дело » Оценка кредитоспособности заемщика российскими коммерческими банками » Совершенствование

методики оценки кредитоспособности заемщика – юридического лица

Следующим этапом анализа кредитоспособности заемщика по методике оценки кредитоспособности, разработанной Сбербанком РФ, является расчет основных оценочных коэффициентов. Данные коэффициенты необходимых для расчета суммы баллов, по результатам которой происходит присвоение заемщику рейтинга кредитоспособности.

Каждый оценочный коэффициент имеет определенный вес в сумме баллов. Чем выше вес того или иного коэффициента в сумме баллов, тем более существенно его влияние на класс кредитоспособности заемщика.

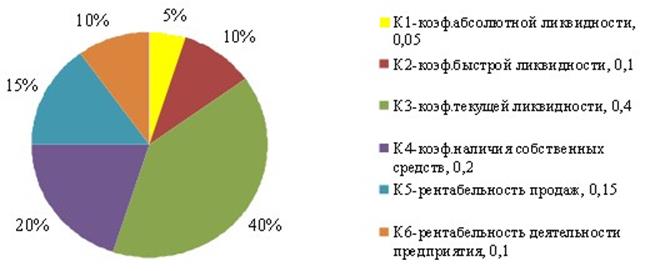

Рассмотрим основные оценочные коэффициенты и их веса в общей сумме баллов, предложенные Сбербанком для определения класса кредитоспособности заемщика, в Рисунке 3.1.17.

Рисунок 3.1.17. Удельный вес оценочных коэффициентов в сумме баллов по методике Сбербанка РФ, %

Как видно из Рисунка 3.1.17 основным оценочным коэффициентом в методике Сбербанка РФ является коэффициент текущей ликвидности. Данных коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Значение данного коэффициента особенно важно при выдаче краткосрочных кредитов, когда платежеспособность заемщика должна быть положительный на короткий срок. Высокие значения данного показателя способны дать гарантии того, что предприятие в короткие сроки за счет своих оборотных активов расплатиться по своим обязательствам банку в случае задержки или неуплаты краткосрочных кредитов.

При выдаче долгосрочных кредитов, и как правило больших по сумме нежели краткосрочных, опираться на высокие показатели коэффициентов ликвидности неправильно. Основным источником погашения долгосрочных кредитов, как правило, является прибыль организации. Как видно из Рисунка 3.1.14 в методике Сбербанка РФ предусмотрено два коэффициента рентабельности. Это коэффициенты рентабельности продаж и рентабельности деятельности предприятия.

Коэффициент рентабельности продаж показывает насколько эффективна основная деятельность предприятия. Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле.

Коэффициент рентабельности деятельности рассчитывается как отношение чистой прибыли предприятия к чистой выручке от реализации продукции (работ, услуг) и характеризует эффективность хозяйственной деятельности предприятия.

Значения этих двух коэффициентов, как в мировой практике, так и в практике большинства российских коммерческих банков считаются достаточными при общей характеристики прибыльности предприятия как мелкого и среднего, так и крупного бизнеса. При необходимости оценки предприятия с других сторон ее рентабельности могут быть рассчитаны коэффициенты рентабельности вложений в предприятие, рентабельности совокупного, собственного, заемного капиталов и т.д.

Как видно из Рисунка 3.1.17 еще одним основным оценочным коэффициентом кредитоспособности предприятия по методике Сбербанка РФ является коэффициент наличия собственных средств. Он показывает долю собственных средств в общей сумме средств предприятия.

Из вышеизложенного можно сделать следующие выводы: методика Сбербанка основной акцент делает на оценку ликвидности заемщика. Доля данных показателей в сумме баллов 0,55.

Еще по теме:

Виды коммерческих банков

Помимо прочего банки разделяют по сфере деятельности : Инвестиционные банки

(в Великобритании - эмиссионные дома, во Франции - деловые банки) специализируются на эмиссионно-учредительных операциях. По поручению предприятий о государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску ...

Погашение задолженности

Погашение задолженности по кредиту осуществляется Заемщиком в следующих формах: путем списания денежных средств с расчетного (текущего) счета клиента-заемщика по его платежному поручению; путем списания денежных средств в порядке очередности, установленной законодательством, с расчетного (текущего) ...

Договор банковского счета, его содержание,

ответственность сторон. Формирование юридического дела клиента

Договор банковского счета - договор, по которому банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм и проведении других операций по счету. Банк может использоват ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело