Цели и задачи анализа кредитоспособности заемщика. Методы оценки кредитоспособности заемщика

Банковское дело » Оценка кредитоспособности заемщика российскими коммерческими банками » Цели и задачи анализа кредитоспособности заемщика.

Методы оценки кредитоспособности заемщика

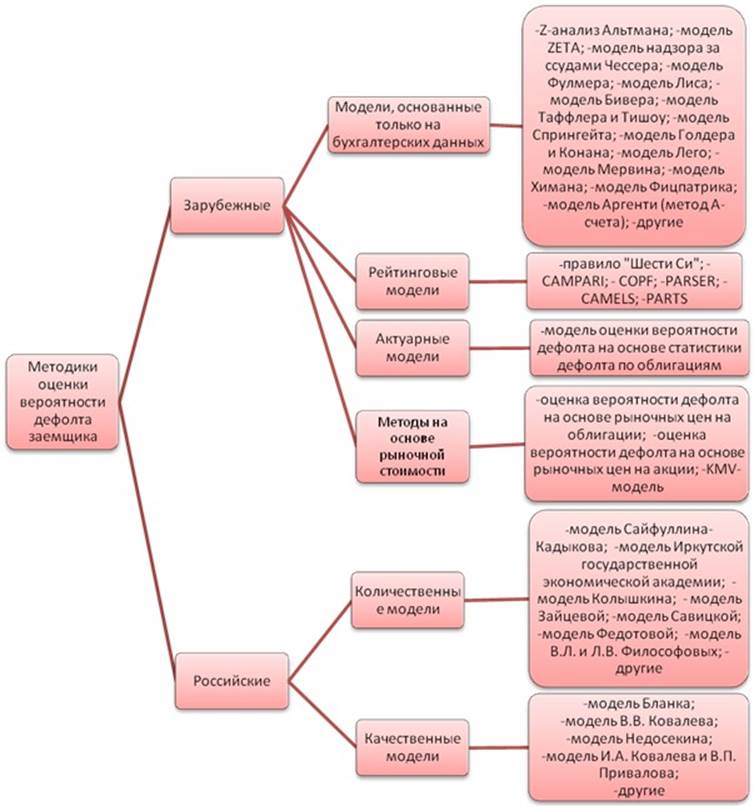

Рисунок 1.2.2 Анализ моделей оценки вероятности дефолта

Рассмотрим западную практику оценки кредитоспособности заемщика.

Мнения отечественных и зарубежных ученых и аналитиков в области банковского дела и финансового менеджмента относительно того, какие модели относятся к оценке вероятности дефолта, а какие - к оценке кредитоспособности, сильно расходятся, что может быть объяснено тесной взаимосвязью и взаимозависимостью данных понятий, что зачастую влечет за собой подмену одного из них другим.

Первые изыскания, направленные на предсказание банкротства (дефолта) предприятий появились в конце 30-х гг. Результатом стало выявление того факта, что некоторые финансовые коэффициенты потерпевших крах предприятий значительно отличаются от коэффициентов стабильно работающих организаций.

Изучение западной практики позволяет сделать предположение о параллельном существовании нескольких видов моделей.

Первая группа включает модели, основанные исключительно на данных бухгалтерской отчетности.

Вторая состоит из моделей, использующих как финансовую отчетность, так и другие данные (рейтинговые модели). Фактически рейтинговые модели оценки являются индикаторами вероятности дефолта.

Третья группа представляет актуарные модели, позволяющие рассчитать объективную (в отличие от нейтральной к риску) оценку вероятности наступления дефолта на основе статистических данных по дефолтам.

Четвертая группа содержит модели, основанные на определении рыночной стоимости акций, облигаций или производных инструментов, с помощью которых определяют нейтральную к риску оценку вероятности дефолта и премию за риск.

В первую группу включены методы фактической оценки вероятности дефолта заемщика, основанные на формуле, устанавливающей зависимость между финансовыми коэффициентами, полученными на основе бухгалтерских данных, и вероятностью дефолта. После вычисления расчетного значения вероятности дефолта данный показатель корректируют по экспертной качественной оценке опытного оценщика банка, позволяющей учитывать дополнительные факторы, отсутствующие в базовой формуле.

Применение моделей данной группы, особенно в российской действительности, сопряжено с определенными трудностями. Например, анализ исключительно финансовой отчетности не может дать полную характеристику заемщика, так как она не всегда соответствует действительности (у организации может вестись управленческий учет) или же вовсе отсутствует у организаций, находящихся на упрощенной системе налогообложения либо уплачивающих единый налог на вмененный доход (данная проблема особенно актуальна для предприятий малого бизнеса). Также необходимо учитывать отраслевую и межотраслевую специфику компаний, что делает такого рода модели довольно громоздкими.

Несмотря на всю точность своих прогнозов, дискриминантные модели не могут предоставить банкам полную картину о состоянии контрагента. Поэтому для учета таких характеристик, как кредитная история, репутация, качество менеджмента и т.п., необходимо создание качественно иной модели, получившей обобщенное название "рейтинговая модель оценки заемщика". Именно рейтинговые модели оценки заемщика и относятся ко второй группе моделей.

Еще по теме:

Проблемы ипотечного кредитования и перспективы его развития

Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в Республике Казахстан [8, с.201]. Первой проблемой ипотечного жилищного кредитования является ...

Страховой случай, лимиты ответственности и страховой взнос

Страховым случаем является факт причинения вреда жизни, здоровью и (или) имуществу потерпевшего в период действия договора внутреннего, либо пограничного страхования, либо договора страхования "Зеленая карта", действительного на территории Республики Беларусь, в результате дорожно-транспо ...

Анализ деятельности «ВТБ 24» ЗАО

В 2005 г. в рамках концепции развития Группы ВТБ было начато выделение розничного бизнеса в отдельную, самостоятельную структуру. 1 августа 2005 г. в составе Группы приступил к работе дочерний банк ОАО Внешторгбанк — ЗАО Внешторгбанк Розничные услуги (далее — Внешторгбанк 24), специализирующийся на ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело