Контрольные показатели деятельности кредитных организаций, отслеживаемые управлением по контролю и надзору Банка России

Банковское дело » Система показателей оценки финансово-хозяйственной деятельности кредитных организаций » Контрольные показатели деятельности кредитных организаций, отслеживаемые управлением по контролю и надзору Банка России

(3)

(3)

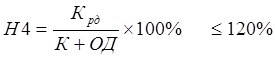

где: Крд - кредиты, выданные в рублях и иностранной валюте, займы в драгметаллах, выданные кредитной организацией, с оставшимся до погашения сроком свыше года, а также 50% гарантий и поручительств, выданных кредитной организацией со сроком действия свыше одного года; ОД - обязательства банка по депозитным счетам, кредитам, полученным банком, и обращающиеся на рынке долговые обязательства в рублях и иностранной валюте со сроком погашения свыше года.

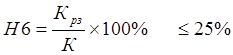

5) Н6 – норматив максимального размера риска на 1 заемщика или группу связанных заемщиков регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам банка.

(4)

(4)

6) Н7 – норматив максимального размера крупных кредитных рисков регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств банка

(5)

(5)

7) Н9.1 – норматив максимального размера кредитов банковских гарантий и поручительств, предоставленных банком своим участникам, регулирует кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам к собственным средствам банка

(6)

(6)

8) H10.1 - норматив совокупной величины риска по инсайдерам банка - регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив H10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка.

(7)

(7)

9) Н12 - норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц - регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка.

, (8)

, (8)

где Кин - величина инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям.

10) ПК1 – показатель достаточности собственных средств

ПК1=Н1 (9)

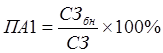

11) ПА1 – показатель качества ссуд – представляет собой удельный вес безнадежных ссуд в общем объеме ссуд

(10)

(10)

12) ПА4 – показатель размера резервов на потери по ссудам и иным активам – определяется как процентное соотношение расчетного резерва на возможные потери по ссудам (РВПС) за минусом сформированного РВПС к собственным средствам (капиталу)

(11)

(11)

13) ПА5 – показатель концентрации крупных кредитных рисков

ПА5=Н7 (12)

14) ПД10 – показатель прибыльности активов – определяется как процентное отношение (в процентах годовых) финансового результата за минусом чистых доходов от разовых операций к средней величине активов

Еще по теме:

Анализ состояния привлеченных и заемных средств АКБ

«Аркада»

Депозитные операции являются частью привлеченного капитала. Поэтому следующим этапом анализа будет структурно-динамический и сравнительный качественный анализ структуры привлеченных средств. Целью анализа является определение удельного веса каждой подгруппы в общей сумме привлеченных ресурсов, что ...

Особенности потребительского кредитования за рубежом

В период после второй мировой войны банки стали основными кредиторами на рынке потребительского кредита. Господствующее положение банков частично является следствием того, что они во все большей степени заинтересованы в привлечении средств отдельных лиц и семей, которые являются основным источником ...

Кредитные операции банка, их сущность и значение

Важной характеристикой экономически развитого общества является наличие эффективной системы кредитования, во многом определяющей уровень потребления. Еще в начале XIX в. граф Н. С. Мордвинов, будучи учеником Адама Смита в политической экономии, в своей работе "Рассуждения о пользах могущих пос ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело