Контрольные показатели деятельности кредитных организаций, отслеживаемые управлением по контролю и надзору Банка России

Банковское дело » Система показателей оценки финансово-хозяйственной деятельности кредитных организаций » Контрольные показатели деятельности кредитных организаций, отслеживаемые управлением по контролю и надзору Банка России

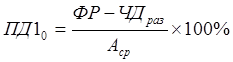

(13)

(13)

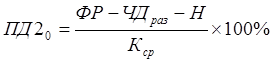

15) ПД20 – показатель прибыльности капитала – определяется как процентное отношение финансового результата за минусом чистых доходов от разовых операций и начисленных налогов к средней величине капитала

(14)

(14)

Таким образом, приходим к следующим выводам: финансовый анализ как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно-аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации. При этом его роль в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки. Важнейшей классификацией видов финансового анализа выступает деление анализа на внутренний и внешний. Внутренний анализ осуществляется инсайдерами (собственными сотрудниками) банка, в то время как субъектами внешнего (дистанционного) анализа выступают аутсайдеры банка, такие как органы надзора (Банк России), банки-контрагенты на рынке, потенциальные клиенты. Отличаясь по субъектному составу, дистанционный анализ соответственно отличается по используемой для анализа информации (информационной базе). Если внутренний анализ оперирует всей полнотой информации о деятельности банка, то внешнему аналитику зачастую доступны только самые распространенные формы финансовой отчетности:

Для методик проведения анализа центральных банков характерной чертой выступает то, что цель анализа в данном случае – обнаружение финансово нестабильных, проблемных банков для применения к ним различных пруденциальных мер вплоть до отзыва лицензии. Важная черта многих центробанковских методик – их смешанный характер, предусматривающий как чисто дистанционный анализ по данным финансовой отчетности, так и проверки на местах.

Существенной составляющей в ходе оценки финансовых показателей кредитных организаций выступает анализ финансовой устойчивости и надежности кредитной организации с помощью оценки комплекса показателей.

В банковской специализированной литературе, под термином «надежность» понимается комплексная (интегральная) характеристика текущего финансово-экономического состояния банка и его перспектив в обозримом будущем, полученная, как правило, на базе более или менее глубокого дистанционного («бесконтактного») анализа его официальной и публикуемой отчетности. Другими словами, надежность банка - интегральный комплексный показатель, который учитывает все основные аспекты работы банка. Поэтому итоговая рейтинговая оценка должна учитывать все важнейшие параметры деятельности банка: ликвидность; устойчивость; деловую активность; риск; прибыльность; состояние оборотных средств и соответствующие группы показателей для каждого параметра.

При составлений рейтинговых оценок может быть использован экспертный подход, который дается на основе опыта и квалификации специалистов по любой доступной информации и анализа как количественных, так и качественных параметров, либо бухгалтерский подход. Он основывается на данных финансовой отчетности и проходит по формализованной схеме расчета коэффициентов и определения общего (рейтингового) балла

Методика по оценке финансового состояния кредитных организаций Банка России основана на Указании Банка России от 30.04.2008 №2005-У «Об оценке экономического положения банков». Для методики Центрального банка характерной чертой выступает то, что цель анализа в данном случае – обнаружение финансово нестабильных, проблемных банков для применения к ним различных пруденциальных мер вплоть до отзыва лицензии. Поэтому в процессе анализа исследуются все стороны банковской деятельности, а анализ строится на использовании форм отчетности Банка России. Данная методика анализа предусматривает анализ финансового состояния банка в целом и не ставит целью выведение единого интегрального показателя надежности, как, например, в методиках рейтингования банка. В этой связи подходы Банка России являются сложными для практического использования.

Еще по теме:

Виды ценных бумаг

Основным объектом рынка ценных бумаг ФРГ выступают ценные бумаги. В немецком законодательстве oтcyтствует понятие ценных бумаг, поэтому определения, даваемые в литературе довольно расплывчатые, в большей степени рассматривающие ценные бумаги как «документы, в которых права владельца закреплены таки ...

Технический анализ рынка ценных бумаг

рынок ценный бумага инвестиционный Процесс принятия инвестиционных решений можно проводить, используя два основных метода – фундаментальный и техническим анализ. Оба метода пытаются решить одну и ту же проблему: определить направление дальнейшего движения цены, но подходят к ней с разных сторон. Фу ...

Кредитные операции банка, их сущность и значение

Важной характеристикой экономически развитого общества является наличие эффективной системы кредитования, во многом определяющей уровень потребления. Еще в начале XIX в. граф Н. С. Мордвинов, будучи учеником Адама Смита в политической экономии, в своей работе "Рассуждения о пользах могущих пос ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело