Механизм формирования и регулирования банковских ресурсов

Банковское дело » Анализ эффективности и управление формированием ресурсов банка » Механизм формирования и регулирования банковских

ресурсов

Если собственных и привлеченных средств банка не хватает для проведения активных операций, то можно прибегнуть к займу денежных ресурсов на рынке. В результате проведения таких операций формируются заемные средства или недепозитные обязательства (обязательства перед кредиторами), инициатором которых является сам банк. Одним из источников пополнения ресурсов коммерческого банка являются займы, полученные в других коммерческих банков.

В современных условиях экономического развития страны, когда привлечение срочных депозитов усложняется вследствие дефицита собственных оборотных средств предприятий и высоких темпов инфляции, значение межбанковских кредитов при формировании ресурсной базы банков возрастает.

Основным преимуществом этого вида ресурсов является высокая мобильность этих средств, главным недостатком - их относительно высокая стоимость.[21]

Межбанковский рынок - часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой.

Участниками межбанковского рынка кредитных ресурсов является Национальный банк Украины, его региональное управление, коммерческие банки, их филиалы и отделения. Размещать и покупать кредитные ресурсы на межбанковском рынке кредитных ресурсов банку выгодно, прежде всего, по двум причинам:

‒ коммерческие банки в отличие от субъектов хозяйственной деятельности, отличаются высокой надежностью;

‒ процентная ставка по межбанковским кредитам, как правило, ниже ставки по кредитам субъектам экономики.

Межбанковский кредит - это заемный капитал коммерческого банка, который передается другому банку во временное пользование на условиях возвратности и платности. Кредитными ресурсами торгуют коммерческие банки в которых в отдельные периоды времени есть избыток ресурсов. Коммерческие банки привлекают межбанковские кредиты для:

‒ расширение своей кредитной деятельности с клиентами;

‒ получения прибыли на купле-продаже ресурсов;

‒ регулирования банковской ликвидности и выполнения требований относительно обязательного резервирования;

‒ установление более тесных деловых связей между банками.[22]

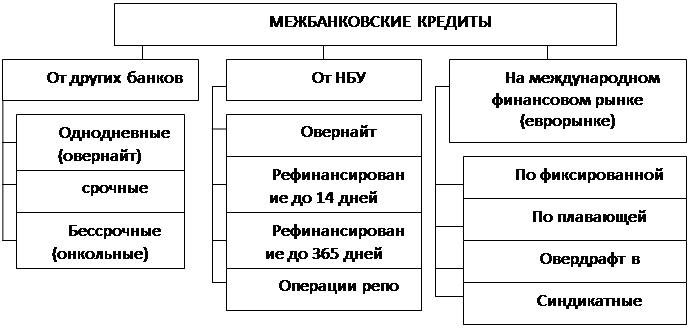

На межбанковском рынке банки удовлетворяют свои потребности в ресурсах при помощи ссуд (рис. 1.2):

- в других коммерческих банках;

- в НБУ;

- на международном финансовом рынке (еврорынке).

Рисунок 1.2 – Классификация межбанковских кредитов [23]

Межбанковский кредит занимает особое место в структуре источников привлечения кредитных ресурсов банком. Это оперативный способ получения средств, который имеет преимущественно краткосрочный характер. Межбанковский кредит предоставляется при установлении корреспондентских отношений, но вместе с тем дороже других источников. Филиалы коммерческого банка могут работать на межбанковском рынке только в рамках системы, в которую входят.

Назначение межбанковских кредитов состоит в следующем:

- предоставляют возможность выполнять требования по обязательному резервированию;

- удовлетворяют потребности клиентов в средствах;

- обеспечивают ликвидность банка;

- банки, имеющие избыток ресурсов, могут размещать временно свободные средства в банках, где их не хватает.

Преимущества межбанковского кредита по сравнению с депозитом:

- оперативность;

- не требует резервирования в НБУ, поскольку не является вкладом;

- не требует затрат на маркетинг и инфраструктуру.

Необходимо учитывать специфические особенности межбанковских кредитов, полученных от других коммерческих банков и НБУ.

Таким образом, в качестве собственных средств (капитала) банка выступают элементы, способные служить подстраховкой на случай непредвиденных убытков. Это в первую очередь уставный капитал, резервные фонды, нераспределенная прибыль и другие собственные источники, образующие капитал первого уровня, или основной капитал, а также элементы капитала второго уровня, или дополнительного капитала, которые имеют менее постоянный характер, но также могут быть использованы для покрытия непредвиденных убытков (часть резерва на возможные потери по ссудам и др.). Формирование собственной капитальной базы является необходимым условием будущей деятельности банка. Поэтому одна из серьезнейших проблем, стоящих перед менеджментом банка, заключается в привлечении и поддержании достаточного объема собственного капитала.

Еще по теме:

Надзорные и контрольные функции Национального Банка

В целях осуществления более эффективного и действенного консолидированного надзора за финансовыми группами 1 июня 2001 года были объединены Департамент банковского надзора и Департамент страхового надзора. Департамент банковского и страхового надзора осуществляет деятельность по выполнению возложен ...

Образование валютного рынка, валютное регулирование и валютный контроль

Формирование валютной политики независимого Казахстана началось в 1991 году одновременно с динамично развивающимися процессами становления рыночных отношений. В условиях распада СССР республика не смогла бы защитить свои экономические интересы без выработки собственной валютной политики. Начало это ...

Анализ состояния привлеченных и заемных средств АКБ

«Аркада»

Депозитные операции являются частью привлеченного капитала. Поэтому следующим этапом анализа будет структурно-динамический и сравнительный качественный анализ структуры привлеченных средств. Целью анализа является определение удельного веса каждой подгруппы в общей сумме привлеченных ресурсов, что ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело