Анализ ликвидности баланса кредитной организации

Банковское дело » Направления улучшения финансового состояния кредитной организации » Анализ ликвидности баланса кредитной организации

2. Текущая ликвидность (Н3) определяется как отношение суммы ликвидных активов (ЛАТ) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (ОВТ):

ЛАТ

Н3 = ——— · 100% (2)

ОВТ

На основе данных бухгалтерского баланса проанализируем показатели текущей ликвидности за три года (Табл.7.).

4709714

Н3(2005) = ¾¾¾¾ · 100% =108,92

3324012

3732613

Н3(2006) = ¾¾¾¾ · 100% = 112,80

3309054

2965279

Н3(2007) = ¾¾¾¾ · 100% = 103,00

2878912

Таблица 8.

Норматив текущей ликвидности ОАО КБ «Спутник» за 2005 -2007 гг.

(%)

|

Дата |

Значение на дату |

По отношению к предыдущей дате |

По отношению к 2005 г |

|

2005 г. |

108,92 |

- |

- |

|

2006 г |

112,80 |

-3,88 |

-3,88 |

|

2007 г. |

103,00 |

+9,80 |

+5,92 |

Минимально допустимое значение устанавливается в размере 50 %. При расчете показателей выяснилось, что коэффициент текущей ликвидности соответствует установленным нормативам. За период с 2005-2007 гг. составляют 108,92 %, 112,80 % и 103,00 %.

Данный норматив показывает, в какой мере ликвидная часть всех активов баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств практически в любой момент.

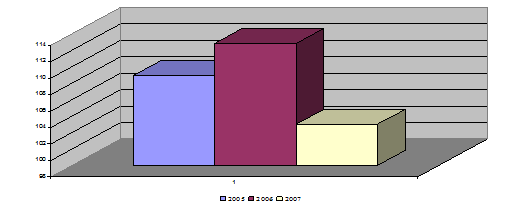

Проследим динамику текущей ликвидности, которая представлена на Рис.9.

Рис.9. Динамика текущей ликвидности ОАО КБ « Спутник» за 2005 – 2007гг.

Коэффициент текущей ликвидности за 2007 г. по сравнению с 2006 г. уменьшился на 9,80 %. А за 2006 г. по сравнению с 2005 г. произошло увеличение на 3,88 %, что говорит о том, что банк открыл счета по вкладам, соответственно привлек новых клиентов.

Поддержание норматива Н3 на требуемом уровне (соответственно уровню ликвидности) означает, что банк должен обеспечивать соответствие сроков, на которые привлекаются определенные суммы денежных средств вкладчиков, срокам и суммам денежных средств.

Долгосрочная ликвидность (Н4) определяется как отношение всей задолженности банка свыше года (КРД) к капиталу банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

КРД

Н4 = ———— ·100 % (3)

К+ОД

Проанализируем показатели долгосрочной ликвидности за три года на основе данных бухгалтерского учета (Табл.8).

162183,96

Н4 = ¾¾¾¾¾¾¾¾ · 100 % = 32,09

4839100 + 1365383

2837175

Н4 = ¾¾¾¾¾¾¾¾ · 100 % = 54,30

5100000 + 1294999

24893402

Н4 = ¾¾¾¾¾¾¾¾ · 100 % = 73,04

5100000 + 1176699

Таблица 9.

Норматив долгосрочной ликвидности ОАО КБ «Спутник» за 2005 -2007 гг.

(%)

|

Дата |

Значение на дату |

По отношению к предыдущей дате |

По отношению к 2005 г |

|

2005 г |

32,09 |

- |

- |

|

2006 г |

54,30 |

- 22,21 |

-22,21 |

|

2007г. |

73,04 |

-18,77 |

-40,95 |

Еще по теме:

Автоматизация анализа ресурсной и продуктовой

политики АКБ Банк «Аркада»

В настоящее время разработано множество программных продуктов позволяющих усовершенствовать систему проведения экономического и финансового анализа хозяйственной деятельности. Автоматизация финансового анализа позволяет не только проводить всесторонний ретроспективный анализ финансово-экономической ...

Формы и виды страхования

Страховые услуги могут быть предоставлены на условиях обязательности или добровольности. Обязательное страхование — одна из форм страхования, при которой страховые отношения возникают в силу закона. Наиболее широко применяется в имущественном страховании. Обязательное страхование проводится на осно ...

Виды страхования по законодательству РФ

На сегодняшний день в России социальное страхование может выражаться в виде государственных пенсий и государственных пособий. Из пяти имеющихся видов государственных пенсий четыре считаются трудовыми: по инвалидности, по случаю потери кормильца, по старости, за выслугу лет. Есть и социальная пенсия ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело