Анализ процесса и механизмов страхования государственного имущества

Банковское дело » Система страхования государственного и муниципального имущества » Анализ процесса и механизмов страхования

государственного имущества

Всего в мире и в России насчитывается несколько десятков видов страхования государственного (муниципального) имущества, которые существенно различаются между собой. При этом разница в условиях страхования определяется не только стоимостью имущества, но и его особенностями, и характером страхуемых рисков.

Риски, от которых может быть застраховано государственное недвижимое имущество в России, весьма разнообразны. Наиболее распространенными являются пожары, однако недвижимое имущество можно также застраховать на случай:

ü аварий внутреннего водостока, водопроводных, отопительных и канализационных систем, в том числе произошедших вне застрахованного жилого помещения, и неблагоприятных последствий правомерных действий по их ликвидации;

ü взрыва;

ü проникновения воды в результате проведения правомерных действий по ликвидации пожара;

ü ложного срабатывания автоматической системы пожаротушения;

ü стихийного бедствия (к таковым относятся наводнение, землетрясение, буря, ураган, смерч, цунами, ливень, град, обвал, оползень, паводок, сель, выход подпочвенных вод, снежный завал);

ü удара молнии;

ü падения летательных аппаратов и их обломков;

ü наезда самоходного транспортного средства;

ü противоправных действий третьих лиц: поджога, ограбления и т.д. [3]

В связи с последними событиями на Северном Кавказе отдельные страховщики стали включать в число страховых рисков гибель или повреждение имущества от террористических актов.

При этом, можно застраховать государственное имущество "по полной программе" (несущие конструкции, отделку, имущество, находящееся в квартире, типа мебели, одежды и т.д.), а можно по частям: только отделку или только гражданскую ответственность (если был причинен ущерб соседям по дому из-за залива или пожара в вашей собственной квартире). Также есть возможность выбора количества рисков, от которых нужно обезопасить государственное имущество: полный пакет или отдельные риски, к примеру, пожар.

Механизм определения стоимости государственного имущества.

Среднегодовая стоимость государственного имущества предприятия за отчетный период определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества предприятия на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Стоимость имущества государственного предприятия для целей налогообложения уменьшается на балансовую (нормативную) стоимость ряда входящих в его состав объектов:

· объектов жилищно-коммунальной и социальной сферы; земли;

· объектов гражданской обороны, пожарной охраны и охраны природы, мобилизационного имущества и резерва;

· специального оборудования, судов, спутников связи и др.

В ряде случаев возникает ситуация двойной оценки физического износа как одновременное действие двух алгоритмов расчета:

1) табличная оценка физического состояния;

2) оценка относительно нормативных сроков службы оцениваемых объектов (для сложных объектов - по срокам эксплуатации наиболее старых компонентов).

В таких случаях установлено, что в ситуации двойного оценивания в качестве результата следует принимать наибольшую (наихудшую) из полученных оценок физического износа.

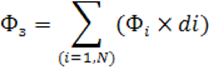

Итак, интересующий алгоритм вычисления физического износа здания в целом основан на использовании следующей формулы:

где: Фз - искомая оценка физического износа здания;

Фi - физический износ составляющей здание i-го компонента (конструкции, элемента или системы), %;

N - принятое в оценке число составляющих здание компонентов;

di - коэффициент, соответствующий доле восстановительной стоимости отдельного i-го компонента в общей восстановительной стоимости здания;

∑ (i=1,N) - символ суммирования всех i-х компонентов здания от i = 1 до i = N.

Доли (в процентах) восстановительной стоимости отдельных i-x компонентов здания в общей восстановительной стоимости здания принимают по укрупненным нормативным показателям (УН).

Страховой продукт по страхованию государственного имущества предназначен для страхования имущественных рисков преимущественно на предприятиях среднего и малого бизнеса. За счет применения ряда технологических решений упрощена процедура оценки рисков. Это позволяет минимизировать время, необходимое для оформления договора страхования без ухудшения качества и/или повышения стоимости страховой защиты

Еще по теме:

Государственное регулирование рынка ценных бумаг Германии

Система регулирования ценных бумаг Германии значительно слабее, чем в других странах, несмотря на ряд мер, принятых в последние годы (табл.2). Незначительность регулирования процесса инвестиционной деятельности объяснялась следующими факторами: небольшим количеством компаний, занимающихся деятельно ...

Корреспондентские счета

Любые движения денежных средств между банками осуществляются через корреспондентские счета, которые банки открывают друг у друга. Принципиально они не отличаются от банковских счетов физических лиц и компаний. Поэтому можно сказать, что банк, который открывает на свое имя счет, становится клиентом ...

Управление и капиталовложениями, анализ и оценка затрат

Процесс управления затратами банка включает две составляющие: - управление затратами на стадии принятия инвестиционного решения о последующем развитии банковского бизнеса; - управление текущими затратами на стадии его функционирования. Известно, что инвестиционные решения - это решения о текущих за ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело