Анализ динамики и структуры доходов Фонда социального страхования

Банковское дело » Система социального страхования Российской Федерации » Анализ динамики и структуры доходов Фонда социального страхования

Как видно из таблицы, темп роста доходов по всем статьям в период 2007-2008 гг. значительно сократился по сравнению с периодом 2006-2007 гг.

В 2007 году наблюдается повышение доходов от обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, что обусловлено не только фактическим ростом фонда оплаты труда, но также высоким коэффициентом полноты сбора страховых взносов (коэффициент сбора по страховых взносам составил 98,9% при запланированных 98%). В 2008 году доходы от этой статьи сократились. Это связано с использованием более низких тарифов и поступлений от пеней и штрафов.

В 2008 году значительно сократились межбюджетные трансферты из федерального бюджета по сравнению с 2007 г., так как в 2007 году произошло увеличение налоговых доходов Фонда.

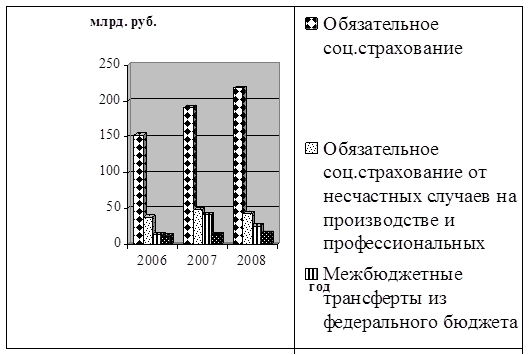

Как видно из рисунка, на протяжении всего периода исследования наибольшую часть доходов Фонду приносили поступления от обязательного социального страхования, наименьшую – межбюджетные трансферты из бюджета ФОМС.

В складывающейся ситуации согласно расчетам уменьшается эффективная ставка единого социального налога (ЕСН), являющегося основным видом доходов по обязательному социальному страхованию, которая составила в 2006 году 2,51 %, в 2007 году - 2,48 % и в 2008 году - 2,37 % при предельной ставке, установленной Налоговым кодексом Российской Федерации 2,9%.

Рис. 2.1. Доходы ФСС за период 2006-2008 гг.

Отставание размера доходов ЕСН в части, зачисляемой в Фонд, в сравнении с увеличением фонда оплаты труда вызвано действием регрессивной шкалы налогообложения и значительным ростом количества страхователей-налогоплательщиков, переходящих на специальные режимы налогообложения. Наибольшую долю доходной части бюджета ФСС занимают доходы от обязательного социального страхования, а наименьшую – доходы от межбюджетных трансфертов Фонда обязательного медицинского страхования.

Поступление налогов на совокупный доход (доход от налогоплательщиков, применяющих специальные налоговые режимы) в бюджет ФСС произошло в 2006-2008 годах, соответственно, в суммах 8678768,6 тыс. рублей (на 23,1 % больше, чем предусматривалось в 2005 году), 10287627,8 тыс. рублей и 12203894,7 тыс. рублей.

Доходы бюджета ФСС в 2007 году выросли на 76,5 млрд. рублей по сравнению с 2006 годом, в том числе по обязательному социальному страхованию - на 38,1 млрд. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - на 9,2 млрд. рублей. Рост поступлений в ФСС по последнему пункту объясняется увеличением выплат в пользу работников, на которые начисляются страховые взносы. Доходы от межбюджетных трансфертов из федерального бюджета увеличились в 2007 году на 27,1 млрд. рублей, из Фонда обязательного медицинского страхования – на 2,2 млрд. рублей по сравнению с 2006 годом.

Расчет отчислений в доходы ФСС страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2007 год произведен исходя из фонда оплаты труда - 7289,0 млрд. рублей, скорректированного на 3,57 % за счет разницы сумм фонда оплаты труда, с которого уплачиваются страховые взносы по этому виду страхования, начисленного в декабре 2006 года и в декабре 2007 года, и в связи с неначислением страховых взносов на некоторые виды оплаты труда и вознаграждений за труд по договорам гражданско-правового характера. Среднегодовой уровень сбора страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний принят в размере 98,0 % с учетом поступлений в счет погашения задолженности по страховым взносам.

Еще по теме:

Анализ зависимости благосостояния населения от пенсионных

выплат

Проблема поддержки пенсионеров была и остается одной из основных в социальной политике, так как уровень жизни этой категории населения значимо отражается на уровне жизни страны, поскольку данная группа составляет примерно 25.5% населения Беларуси. Причем, данный процент с каждым годом увеличивается ...

Виды договоров страхования

По договору имущественного страхования могут быть застрахованы следующие имущественные интересы: 1. Риск утраты (гибели), недостачи или повреждения определенного имущества. 2. Риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а ...

Проблемы формирования оптимального кредитного портфеля

Общеэкономическая ситуация обусловила замедление роста объемов розничного кредитования. Суммарный объем кредитов, предоставленных физическим лицам, увеличился за 2009 г. на 35,2% — до 4017,2 млрд. руб. (за 2008 г. — на 57,8%), а их доля в активах банковского сектора сократилась с 14,8 до 14,3%. Дан ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело