Предварительный этап разработки новых банковских продуктов

Банковское дело » Внедрение новых банковских продуктов в деятельность ОАО "Банк "Снежинский" » Предварительный этап разработки новых банковских продуктов

Основным источником информации для данной работы является опыт передовых банков России по разработке новых банковских продуктов/услуг.

Современные условия развития банковского рынка и запросы клиентов требуют развития существующих и разработки новых банковских продуктов/услуг. Для разработки нового продукта/услуги нужны определенные ресурсы, знания, организация работ, поэтому можно говорить об определенной технологии. Данная технология - значительный шаг в формализации деятельности банка, и ее применение имеет большое значение и выгоды для банка [32].

Перечислим эти выгоды.

Систематизация и унификация всех правил, документов и средств по разработке новых продуктов/услуг в единой технологии.

Снижение времени и издержек при разработке и запуске новых продуктов/ услуг.

Повышение качества управления продуктовым рядом и его характеристик.

Внедрение инновационных идей в продукты/услуги.

Повышение удовлетворенности клиентов и, как следствие, рост позитивной репутации банка.

Следует отметить, что предлагаемая технология применима как к разработке новых, так и к модификации существующих продуктов/услуг банка.

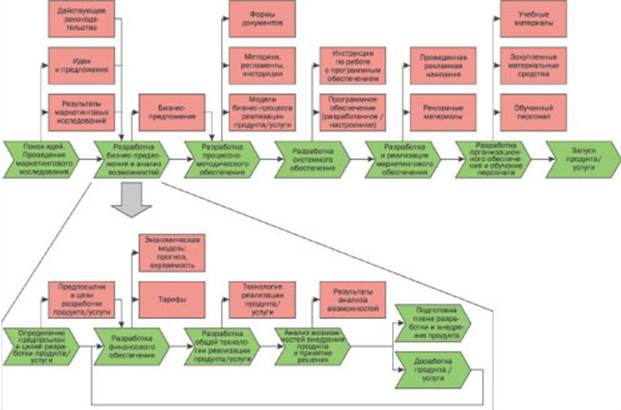

Участники технологии и корпоративная архитектура банка.

Разработка нового банковского продукта/услуги проходит через всю корпоративную архитектуру банка сверху вниз с включением в эту деятельность большого количества отделов и управлений.

Выделим основные элементы корпоративной архитектуры банка, организационные звенья и их функции, задействованные в технологии [34].

1. Стратегическая архитектура.

Управление стратегического развития, правление банка.

Постановка целей на разработку новых продуктов/услуг, принятие решения о разработке и внедрении нового продукта/услуги.

2. Бизнес-архитектура.

Управление маркетинга.

Проведение маркетинговых исследований, разработка и реализация маркетингового обеспечения.

Отделы ценообразования и финансового планирования.

Разработка тарифов, расчет экономических результатов и прогнозов внедрения нового продукта/услуги.

Управление бизнес-процессов и стандартизации.

Разработка бизнес-процессов реализации продукта/услуги, регламентов.

Управление методологии.

Разработка форм документов, методик, инструкций, памяток для сотрудников.

Управление персоналом.

Определение и обучение исполнителей по предоставлению продукта/услуги. Разработка учебных материалов.

Управление проектами и изменениями.

Контроль проекта и анализ возможностей внедрения продукта/услуги.

3. Системная архитектура.

Управление ИТ.

Автоматизация бизнес-процессов реализации продукта/услуги.

Рассмотрим подробно предлагаемую технологию, схема которой показана на рис. 2 [18, С.59].

Рис. 2 - Технология разработки новых банковских продуктов/ услуг

Фигурными объектами в виде стрелок показаны 7 основных этапов технологии. По данным этапам обозначены входы-выходы и их взаимосвязь.

Этап 2 «Разработка бизнес-предложения и анализ возможностей» декомпозирован, то есть описан более подробно в виде технологии второго уровня.

1. Поиск идей, проведение маркетингового исследования

Банкам рекомендуется регулярно проводить мероприятия по поиску идей для развития, как продуктового ряда, так и деятельности в целом. Отметим наиболее эффективные и часто применяемые мероприятия.

Мозговой штурм. Генерация инновационных идей на основе специальной техники, творческого подхода, системного анализа. Данный метод подробно освещен в литературе.

Бенчмаркинг. Поиск и заимствование успешных решений внутри банка, у партнеров, у конкурентов, с помощью деловых связей, Mystery Shopping и др. По данному методу есть также большое количество информации в литературе.

При отсутствии идей могут появиться явные поводы и необходимость в разработке новых продуктов/услуг:

- изменение законодательства, в том числе нормативно-правовых актов Банка России;

- стратегия и цели, утвержденные руководством банка;

- усиление конкуренции на рынке, изменение спроса.

В банке рекомендуется регулярно проводить маркетинговые исследования по различным направлениям:

1) исследование и анализ деятельности и продуктов/услуг банков-конкурентов;

Еще по теме:

Срочные депозиты: назначение, виды

депозит Срочные депозиты – это средства, привлекаемые банками на определенный срок. Срочные депозиты в национальной и иностранной валюте классифицируются в зависимости от их срока на: 1) депозиты со сроком до 3 месяцев; 2) депозиты со сроком от 3 до 6 месяцев; 3) депозиты со сроком от 6 до 9 месяце ...

Общие сведения об

обязательном медицинском страховании

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесп ...

Экспресс-анализ кредитной истории предприятия

Решая вопрос о кредитоспособности предприятия, т.е. о целесообразности предоставления ему денежного кредита, кредитный инспектор банка прежде всего должен выяснить, какова кредитная история предполагаемого заемщика. Для этого необходимо выяснить, как часто и в каких объемах данное предприятие уже п ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело