Порядок организации кредитования индивидуальных предпринимателей и физических лиц

Банковское дело » Банковское кредитование физических лиц и индивидуальных предпринимателей » Порядок организации кредитования индивидуальных предпринимателей

и физических лиц

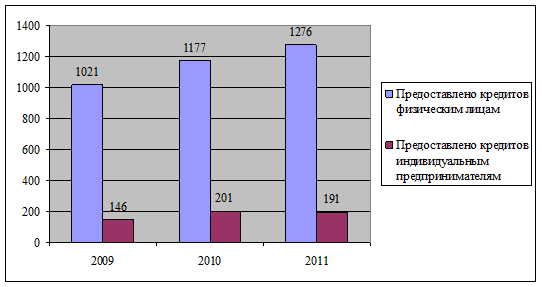

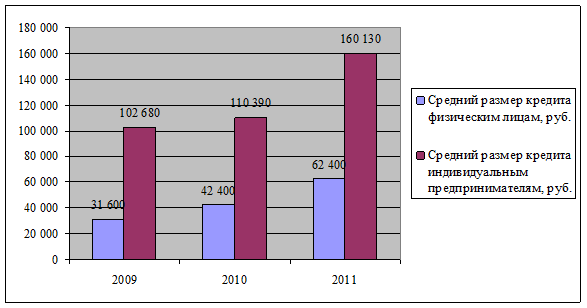

Согласно таблице 12, можно сделать вывод, что банк постоянно усовершенствует процесс кредитования, увеличивает количество выданных кредитов, разрабатывает новые программы кредитования, делая кредит все более доступным для большинства слоев населения. Видно, что в течение всего периода ведется активная работа по увеличению кредитного портфеля. За три года количество предоставленных кредитов физическим лицам увеличилось на 255, средняя сумма кредита возросла м 31 600 до 62 400 руб., таким образом прирост составил 30 800 руб., в относительном выражении прирост более чем в 2 раза. В 2011 году дополнительным офисом был предоставлен 191 кредит индивидуальным предпринимателям, что на 45 кредитов больше, чем в 2009 г., при этом средняя сумма кредита возросла с 102 680 до 160 130 руб., т.е. прирост составил 56 %.

Рисунок 3 – Динамика предоставленных Сбербанком кредитов физическим лицам и индивидуальным предпринимателям за 2009 – 2011 гг., штук

Рисунок 4 – Изменение средней суммы выданных Сбербанком кредитов физическим лицам и индивидуальным предпринимателям за 2009 – 2011 гг., руб

В качестве основного обеспечения по кредитам Сбербанк принимает:

- поручительства граждан Российской Федерации, имеющих постоянный источник дохода (на поручителей распространяется возрастной ценз, установленный для заемщика);

- поручительства юридических лиц;

- залог недвижимого имущества (как приобретаемого по кредиту, так и другого);

- залог транспортных средств;

- залог иного имущества (в качестве единственного обеспечения не принимается);

- залог мерных слитков драгоценных металлов с обязательным хранением в Банке;

- залог ценных бумаг.

В качестве дополнительного обеспечения по жилищным кредитам оформляется:

- поручительство супруги/супруга заемщика, если она/он не является созаемщиком;

- поручительства совершеннолетних членов семьи заемщика/созаемщика вне зависимости от их возраста, в собственность которых

- залог имущественных прав (прав требования) по договору участия в долевом строительстве, договору инвестирования строительства или договору уступки права требования (по усмотрению Банка).[33]

Особое внимание стоит уделить поручительству физических лиц при оформлении Сбербанком потребительских кредитов физическим лицам. Естественно, что доход поручителя, должен удовлетворять банк. Программа не оговаривает необходимое количество поручителей. Но в пресс-релизе Сбербанка от 08.07.11 говорилось, что «Потребительский» кредит при наличии 1 поручителя может быть выдан в размере до 1 млн. рублей, а при наличии 2 поручителей – до 1,5 млн. рублей. Этот критерий сохранился и на сегодняшний день.

Еще по теме:

Методика оценки кредитоспособности заемщика,

разработанная ОАО «Сбербанком России»

Сбербанк России разработал и применяет методику определения кредитоспособности заемщика на основе количественной оценки финансового состояния и качественного анализа рисков. Финансовое состояние заемщика оценивается с учетом тенденций в изменении финансового состояния и факторов, влияющих на такие ...

Экономическая эффективность деятельности кредитной организации

Эффективность работы банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня рисков. Рентабельность отражает положительный совокупный результат деятельности банка в хозяйственно-финансовой и коммерческих сферах. Прибыль ...

Национальный банк Республики Беларусь

Национальный банк является центральным банком Республики Беларусь и действует исключительно в интересах Республики Беларусь. Национальный банк осуществляет свою деятельность в соответствии с Конституцией Республики Беларусь, настоящим Кодексом, законами Республики Беларусь, нормативными правовыми а ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело