Анализ собственного капитала АКБ «Аркада»

Банковское дело » Анализ эффективности и управление формированием ресурсов банка » Анализ собственного капитала АКБ «Аркада»

Положительным моментом является равные темпы роста абсолютной суммы собственных средств-нетто за два года в 18 раз по сравнению с темпами роста объема собственных средств-брутто в 16 раз. Эта тенденция свидетельствует о поддержании банком на стабильном уровне источника доходных активных банковских операций и, соответственно, о поддержании уровня рентабельности банковской деятельности.

Опережающие темпы роста собственных средств-нетто с темпами роста иммобилизации собственных средств отражает снижение затрат банка на собственные нужды.

Для оценки качественного состава собственных средств определяют коэффициент иммобилизации:

(2.5)

(2.5)

Снижение значения коэффициента иммобилизации в динамике характеризует рост доходов банка.

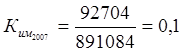

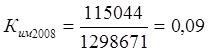

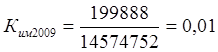

Рассчитаем данный показатель для АКБ «Аркада»:

;

;  ;

;

Что свидетельствует о стабильности банка, и поддержании уровня доходности и рентабельности.

Анализируя структуру собственных средств АКБ «Аркада» можно сказать, что основную их долю составляет уставный капитал 40,3 % в 2007 г. (41,94% в 2008г. и 89,79 % в 2009 году), соответственно. Такая тенденция развития собственных средств банка говорит о том, что банк увеличивает капитальную часть собственных средств банка. Источниками увеличения становиться нераспределенная прибыль прошлых лет, прибыль отчетного года. Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка.

Колебания основных показателей АКБ «Аркада» обусловлено, прежде всего, финансовым и банковским кризисом, а также политикой банка направленной на увеличении деловой активности, наращивание капитальной базы для страхования интересов вкладчиков и для финансового обеспечения собственной оперативной деятельности. Повышение уровня капитализации, ведет к увеличению уровня финансовой стабильности и надежности, как самого банка, так и банковской системы в целом.

Опережающие темпы роста собственных средств-нетто с темпами роста иммобилизации собственных средств отражает снижение затрат банка на собственные нужды. Снижение коэффициента иммобилизации в динамике характеризует рост доходов банка. Что свидетельствует об увеличении стабильности банка, и поддержании уровня доходности и рентабельности.

Проведем анализ достаточности капитала банка. Собственные средства банка для целей настоящего анализа разделены на две составляющие собственные средства-брутто и собственные средства нетто (см. табл. 2.4).

Собственные средства-брутто являются ресурсом доходных активов операций банка лишь потенциально, так как часть отвлекается (иммобилизуется) в статьи по активу баланса. Действительным источником доходных активов являются собственные средства-нетто, величина которых представляет собой разность между суммой собственных средств-брутто и суммой их иммобилизации и доходов будущих периодов.

Проанализируем динамику коэффициентов достаточности капитала, динамику изменения объема собственного капитала и его составных частей.

Для оценки достаточности капитала банка собственные средства банка, сформированные на основе группировки счетов для нетто-баланса банка, соотносятся с различными статьями структуры активов и пассивов; применяется метод коэффициентного анализа и следующие аналитические коэффициенты.

Еще по теме:

Экономическая сущность страхования

Основными нормативными документами, регулирующими страховую деятельность в Российской Федерации, являются: · Гражданский Кодекс РФ (часть II) глава 48 «Страхование» · Закон РФ от 27.11.1992 № 4015—1 «Об организации страхового дела в Российской Федерации» · Закон РФ от 28.06.1991 № 1499—1 «О медицин ...

Организация карточного платежного оборота в США

платежный оборот банковский карта Для изучения тенденций и перспектив развития платежного оборота на базе банковских карт в Казахстане невозможно ограничиться только казахстанским опытом построения платежных систем. В связи с этим особое значение приобретает изучение платежных систем зарубежных стр ...

Краткий экскурс в историю становления и развития ипотечного кредитования

Слово «ипотека» имеет греческое происхождение. Впервые оно было употреблено в законодательстве Солона в конце VII – начале VI вв. до н.э. Предшественник Солона – Драконт в 621 г. до н.э. ввел порядок, согласно которому любые посягательства на частную собственность сурово карались. В 594 г. до н.э. ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело