Структурно-динамический анализ ресурсов банка АКБ «Аркада»

Банковское дело » Анализ эффективности и управление формированием ресурсов банка » Структурно-динамический анализ ресурсов банка АКБ

«Аркада»

Таблица 2.2 – Анализ динамики ресурсов банка АКБ «Аркада» за 2007-2009 гг.

|

Наименование статьи |

Показатели динамики, в % |

Процентное изменение итога пассива за счет процентного изменения основных статей, в % к изменению итога пассива | ||||

|

Темп роста |

Темп прироста | |||||

|

2008/ 2007 |

2009/ 2008 |

2008/ 2007 |

2009/ 2008 |

2008/2007 |

2009/2008 | |

|

Пассивы всего, в том числе: |

166,44 |

299,56 |

66,44 |

199,56 |

100 |

100 |

|

Собственные средства |

122,72 |

703,78 |

22,72 |

603,78 |

5,29 |

34,48 |

|

Привлеченные средства |

174,43 |

247,57 |

74,43 |

147,57 |

94,71 |

65,52 |

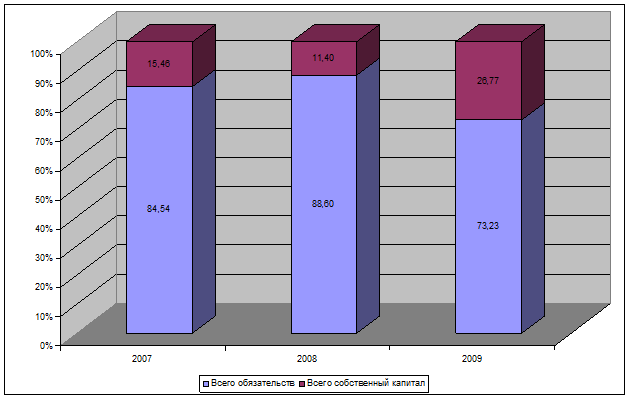

Рисунок 2.1 – Структура банковских ресурсов АКБ «Аркада», 2007-2009 гг.

Анализируя структуру банковских ресурсов АКБ «Аркада» можно отметить, что наибольшая доля приходиться на привлеченные средства. Однако за анализируемый период структура пассивов банка изменилась в сторону роста доли балансового капитала с 11,4% до 27%, и уменьшение доли обязательств банка с 88,6% до 73%.

При оценке общей величины пассивов можно отметить их рост, если на 1.01.2008 г. в абсолютном значении они составляли 11590416 тыс.грн, на 1.01.2009 г. 19290906 тыс. грн., то уже на 1.01.2009 г. их величина достигла 57788082 тыс. грн., что на 7700490 тыс.грн. и 38497176 тыс. грн. больше, чем на предыдущие отчетные даты (темп роста при этом составил 166,44% и 299,56 %, соответственно).

При этом рост пассивов был вызван, прежде всего, ростом собственных средств, размер которых на 1.01.2009 г. был равен 2198420 тыс. грн., а на 1.01.2009 г. он возрос на 13273523 тыс. грн. и достиг 15471943 тыс. грн. (при этом темп роста составил 122,72 % и 703,78 % соответственно). Вторым по значению показателем, также оказавшим влияние на рост пассивов в целом, является показатель привлеченных средств, величина которого на 1.01.2009 г. составляла 17 092 486 тыс. грн , а на 1.01.2009 г. возросла на 25 223 653 тыс. грн. и достигла 42 316 139 тыс. грн. (при этом темп роста составил 174,43 % и 247,57 %).

При анализе структуры пассивов банка, следует отметить, что основная доля пассивов приходится на привлеченные средства банка, при этом их удельный вес на 1.01.2008 г. был равен 84,54 %, на 01.01.2009 г. – 88,6 %, а на 1.01.2009 г. он уменьшился на 15,38 п.п. и составил 73,23 %. Соответственно, на долю собственных средств банка приходится на 1.01.2008 г. – 15,46 %, на 01.01.2009 г. - 11,4 %, а на 1.01.2009 г. – 26,77 % (их доля увеличилась на 15,38 п.п.). Таким образом, структура пассивов банка не совсем традиционна, однако в целом соответствует установленной банковской практикой значениям (доля собственных средств в пассиве баланса банка – в среднем колеблется от 9% до 13%, доля привлеченных средств – от 87% до 91 %). Такая динамика банковских ресурсов в большей степени связана с оттоком обязательств в 2009 г. в связи со снижением доверия вкладчиков к банковской системе на фоне возникшего мирового финансового кризиса, который в значительной степени отразился на всей банковской системе. В сложившихся условиях основной задачей банков было увеличение капитальной базы, с которой АКБ «Аркада» успешно справился, так за счет государственных средств был увеличен уставный фонд банка, а также привлечены средства на условиях субординированного долга.

Еще по теме:

Состояние и анализ качества рынка виртуальных банковских

Основная задача российских банков — это качественное клиентское обслуживание. Завоевание клиентской базы в настоящее время банки связывают с внедрением и развитием новых современных услуг и банковских продуктов, в частности, онлайнового обслуживания. Причем в условиях России новые технологии не про ...

Пути улучшения финансового состояния ОАО «Банк Оренбург»

Из проведенного анализа деятельности, можно сделать вывод о тот, что большая часть активов банка была сформирована ссудной задолженностью кредитных организаций, юридических и физических лиц. Также потенциальному кредитному риску были подвержены вложения ОАО «БАНК ОРЕНБУРГ» в долговые ценные бумаги, ...

Содержание комплаенс-контроля

Частью системы внутреннего контроля кредитной организации является комплаенс-контроль. Он организуется в целях защиты интересов банка и его клиентов в сфере оперативной деятельности банка на финансовых рынках, а также в целях противодействия легализации (отмыванию) доходов, полученных преступным пу ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело