Состояние и анализ качества рынка виртуальных банковских

Банковское дело » Анализ развития интернет-банкинга как вида формы расчетов » Состояние и анализ качества рынка виртуальных банковских

Основная задача российских банков — это качественное клиентское обслуживание. Завоевание клиентской базы в настоящее время банки связывают с внедрением и развитием новых современных услуг и банковских продуктов, в частности, онлайнового обслуживания. Причем в условиях России новые технологии не противоречат развитию региональной и розничной сетей, а, наоборот, позволяют более гармонично их разворачивать.

Кроме того, внедрение и развитие новых технологий в банках — это основа их нормальной работы, без которой невозможно дальнейшее развитие банковской системы в России.

Потребности развивающегося банковского сектора стимулируют совершенствование автоматизированных банковских электронных систем, создание большего количества сетей в мире. Все это создает благоприятные предпосылки для взаимодействия банка с внешней средой, является необходимым условием его нормальной работы. Следовательно, именно в этом направлении можно ожидать наибольшего прогресса развития технологий банковских операций.

Сфера развития современных банковских технологий является предметом исследований и разработок, проводимых различными специалистами — в основном по маркетингу в сфере банковских услуг, банковским информационным системам и технологиям — в целях дальнейшего развития бизнеса банков с корпоративными и частными клиентами. Потребность в таких разработках ощущается практически в любом банке и затрагивает профессиональную деятельность "их банковских специалистов.

За последние годы резко увеличилось количество банков, предоставляющих услугу дистанционного обслуживания счета через Интернет

В настоящий момент интернет-банкинг - один из наиболее прогрессивных и динамично развивающихся банковских сервисов. [13, c. 150];

Каково же сегодня состояние интернет-банкинга? Попробуем оценить тенденции развития рынка интернет-банкинга как одной из форм оказания банковских услуг?

По данным опроса CNews Analytics 2005 году примерно каждый третий банк поддерживал интернет-банкинг. В 2007 системы дистанционного банковского обслуживания установили более половины всех российских банков. В этом году без подобных систем останутся лишь единицы.

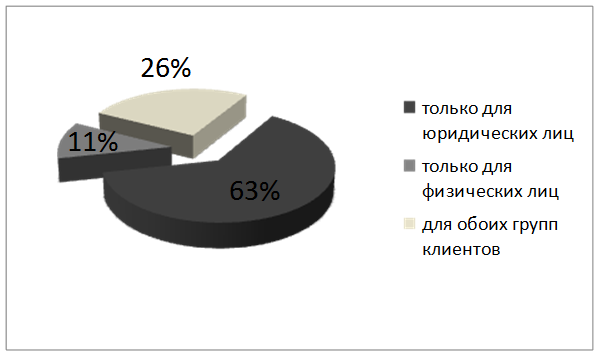

Определим клиентскую направленность банков, установивших у себя интернет-банкинг (рисунок 4).

Рисунок 4 –

Клиентская направленность

Как видно из рисунка доля банков, предоставляющих онлайн-услуги только для физических лиц составляет всего лишь 11%, в то время как для клиентов – юридических лиц - 63%. Это говорит о том, что на данный момент наибольшим спросом пользуется интернет-банкинг у корпоративных клиентов, поэтому большое количество банков стремится предоставить этот вид услуги.

Растущая популярность интернет-банкинга лишний раз подтверждает, что на этот нетрадиционный вид банковских услуг появился устойчивый и платежеспособный спрос.

Определим, как работает услуга интернет-банкинга, активно рекламируемая многими кредитными институтами.

Оценка качества услуг интернет-банкинга в России была реализована CNews Analytics на основе как пользовательского подхода к исследованию функциональности систем, так и консультаций с банками и разработчиками решений. [28];

Для исследования были выбраны 100 крупнейших банков по активам физических и юридических лиц. Но поскольку в данной работе рассматривается интернет-банкинг для корпоративных клиентов, то рассмотрим рейтинг для систем интернет-банкинга, предназначенных для юридических лиц.

Методика рейтингования систем интернет-банкинга заключалась в следующем. Для каждой из систем был установлен балл от 1 до 5. Банкам, у которых нет систем интернет-банкинга, присваивался рейтинг 0. Для оценки систем, которые предназначены для юридических лиц, были выбраны два основных параметра (в скобках указаны значения, которые вычитаются из наивысшей оценки, если данный параметр отсутствует):

а) Уровень защиты системы интернет-банкинг;

б) Функциональность системы:

– полноценное расчетное и депозитарное обслуживание с использованием всех стандартных форм платежных и иных документов (1);

– ведение архива платежных документов и поиск информации в архиве по различным критериям (1/2);

– построение различных видов отчетов (1/2);

– мультивалютность, получение в системе суммарных остатков в инвалюте и их эквивалента в национальной валюте (1/2);

– поддержка многопользовательского режима, настройка профилей для каждого пользователя (1/2);

– интеграция с бухгалтерскими программами/экспорт данных (1).

Проведенная по каждой выборке оценка, помимо предусмотренных системой функциональных возможностей, включала, в числе прочих, такие параметры, как полнота описания системы на сайте банка и возможность ознакомления с демонстрационной версией. (Приложение А)

В составленном рейтинге все банки разбиты на группы. В пределах каждой группы объединены финансовые структуры, предоставляющие примерно одинаковый спектр услуг, а разделение внутри группы осуществлялось на основании косвенных факторов, возникающих в процессе ознакомления с системой и консультаций с операторами.

Еще по теме:

Порядок выпуска и обращения коммерческими банками собственных

векселей

В практике российских банков широкое распространение получил выпуск собственных векселей, что позволяет им увеличить объем привлеченных средств, а его клиенты получают универсальное платежное средство. [7, с.329] Вексель - ценная бумага, удостоверяющая безусловное денежное обязательство векселедате ...

Анализ сектора

потребительского кредитования в РФ в 2009 году

Объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, по последним данным ЦБ РФ, составил на 1 декабря 2008 г. 281,9 млрд. руб. ($9,5 млрд.), что более чем в 2 раза больше (на 107,1%) в долларовом выражении по сравнению с аналогичным периодом ...

Краткая характеристика деятельности Московского Кредитного

Банка

"МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" (открытое акционерное общество) Уставный капитал1 573 158 008,00 руб., дата изменения величины уставного капитала: 15.09.2005. Принимает участие в системе страхования вкладов. ОАО "Московский Кредитный Банк" (МКБ) работает на российском рынке банковск ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело