Оценка экономической эффективности использования системы интернет-банкинг

Банковское дело » Анализ развития интернет-банкинга как вида формы расчетов » Оценка экономической эффективности использования системы интернет-банкинг

В среднем ежемесячно в банке с помощью услуги интернет-банкинга обслуживается 110 счетов, то есть ежемесячно 110 организаций платят в банк комиссию в размере 400 рублей. Кроме этого банк в среднем за месяц получает дополнительный доход по интернет-банкингу в размере 9 275 рублей. Таким образом, среднемесячный доход банка по предоставлению удаленного обслуживания в системе «

iBank2» составляет 53275 рублей.

Определим, какую часть этот доход занимает в общем объеме комиссионного дохода банка. Для этого выясним, какие комиссионные доходы от обслуживания юридических лиц может получить банк. (рисунок 5)

Рисунок 5 - Комиссионный доход банка на 2007 год

Ряд 1. Соотношение дохода с комиссии за выдачу наличных денежных средств и других видов комиссии.

Ряд 2. Открытие и ведение счетов юридических лиц

Ряд 3. Обработка платежных поручений

Ряд 4. Ведение ссудного счета

Ряд 5. Прочие комиссии (выдача чековых книжек, удостоверение подписи, выдача копий банковских документов, закрытие счета)

Ряд 6. Операции по инкассации

Ряд 7. Прием, пересчет и зачисление наличных денежных средств

Ряд 8. Установка и ведение интернет-банкинга

Как видно из диаграммы, представленной на рисунке, наибольшую долю (51 %) от комиссионного дохода банка приходится на комиссии за выдачу наличных денежных средств. Остальные 49 % приходится на все другие виды комиссий. Из них 23 % дохода приходится на открытие и ведение счетов юридических лиц, оставшиеся 26 % распределяются на такие виды комиссий как: за обработку платежных поручений (8 %), ведение ссудного счета (3 %), прочие комиссии (выдача чековых книжек, удостоверение подписи, выдача копий банковских документов, закрытие счета) (6 %), операции по инкассации (4 %). За прием, пересчет и зачисление наличных денежных средств банк получает наименьший процент – 2 %. За ведение ссудного счета банк получает 3 %. Такой же процент (3 %) банк получает за установку и ведение интернет-банкинга. Как видно, доля комиссии, приходящейся на удаленное банковское обслуживание достаточно мала.

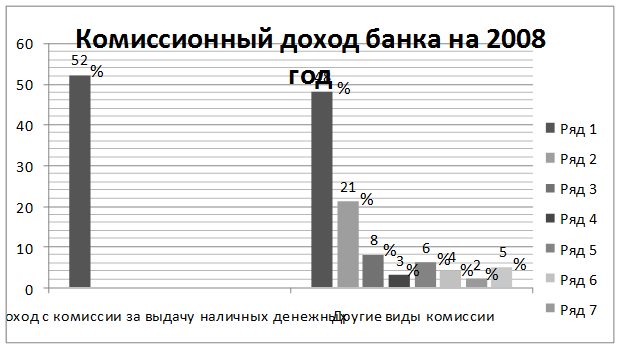

Сравним эти показатели с аналогичными данными на 01. 01. 2008 года(рисунок 6).

Рисунок 6 - Комиссионный доход банка на 2008 год

Ряд 1. Соотношение дохода с комиссии за выдачу наличных денежных средств и других видов комиссии.

Ряд 2. Открытие и ведение счетов юридических лиц

Ряд 3. Обработка платежных поручений

Ряд 4. Ведение ссудного счета

Ряд 5. Прочие комиссии (выдача чековых книжек, удостоверение подписи, выдача копий банковских документов, закрытие счета)

Ряд 6. Операции по инкассации

Ряд 7. Прием, пересчет и зачисление наличных денежных средств

Ряд 8. Установка и ведение интернет-банкинга

Как видно из диаграммы, представленной на рисунке 5 , эти данные практически не изменились. Как и в 2007 году комиссии за выдачу наличных денежных средств занимает самую большую долю (52 %) от общего объема всех комиссий. В то время, как за установку и ведение интернет-банкинга банк получает всего лишь 4 %. Следует отметить, что этот показатель по сравнению с прошлым 2007 годом увеличился на 1 %. Это говорит о том, что услуга удаленного банковского обслуживания в Банке «Александровский» стала пользоваться большей популярностью, поскольку клиенты банка либо сразу подключаются к системе «iBank2», предлагающей услугу интернет-банкинга, либо постепенно переходят на эту систему, увидев в ней определенные преимущества перед обычным обслуживание в банке. [46];

Еще по теме:

Банковские объединения

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения. Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакет ...

Биржевые операции с реальным товаром

Сделки за наличный товар: сделки на товар, находящийся во время торга на территории биржи в складах, принадлежащих бирже; сделки на товар, ожидаемый к прибытию на биржу в день торга или до окончания биржевого торга; сделки на товар, находящийся в пути. Сделки с реальным товаром подразделяются на: - ...

Механизм формирования и регулирования банковских

ресурсов

Целью формирования банковского капитала является использование ресурсной базы, путем ее последующего размещения от своего имени на условиях возвратности, срочности и платности в соответствии с целями и задачами конкретного банка в рамках достижения генеральной цели любого банка - обеспечение защиты ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело