Экономическая характеристика заемщика – ЗАО «КМЭЗ». Расчет финансовых коэффициентов кредитоспособности для ЗАО «КМЭЗ»

Банковское дело » Оценка кредитоспособности заемщика российскими коммерческими банками » Экономическая характеристика заемщика – ЗАО «КМЭЗ».

Расчет финансовых коэффициентов кредитоспособности для ЗАО «КМЭЗ»

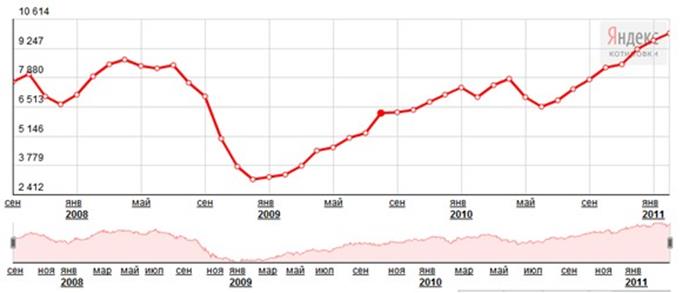

Рисунок 2.2.9. Динамика цен на Медь (London Metal Exchange (LME).Copper), USD/тонна

Как видно из Рисунка 2.2.9 рынок цен на медь стал стабилизироваться после резкого падения цен в августе 2009 года. Таким образом, цена закупленного сырья составляла в начале 2008 года 8-9 тыс.долларов/тонн меди, а дальнейшая реализация полученной готовой продукции из этого сырья составляла всего 2-3 тыс.долларов/тонн меди. В связи с вышеизложенным затаривание запасами и готовой продукцией ЗАО «КМЭЗ» в 2009 году является правильным шагом в управление активами. Предприятие переждало волну мирового финансового кризиса и в 2010 году после увеличения цен на мировом рынке на медь стало реализовывать готовую продукцию. Структура активов предприятия выглядит следующим образом:

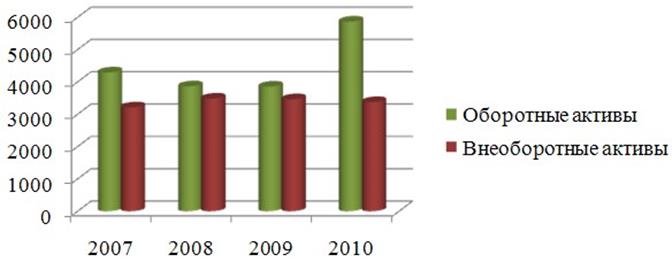

Рисунок 2.2.10. Структура активов ЗАО «КМЭЗ» млн.руб.

Как видно из Рисунка 2.2.10 оборотные средства занимают более 50% активов предприятия, следовательно большая часть средств предприятия активно участвует в обороте и приносит доход.

Доля иммобилизованных (внеоборотных) активов на конец анализируемого периода составляет 36,53% (3 375 209 тыс. руб.), что на 5,15% выше, чем на начало анализируемого периода. При этом основное увеличение данной доли наблюдалось в 2008 году (на 4,63 %).

В 2010 году происходит резкое снижение доли необоротных средств в активе предприятия. Данное изменение связано с резким увеличением краткосрочных финансовых вложений в оборотных средствах предприятия, что было рассмотрено ранее.

Доля мобильных (оборотных) активов – 63,47% (5 865 007 тыс. руб.).

Основную часть оборотных средств занимает дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), доля которой в активе баланса составляет 26,05% (2 406 752 тыс. руб.). Основную часть данной задолженности составляют задолженности покупателей и заказчиков.

Доля основных средств в активе баланса составляет 16,96%, но наблюдается уменьшение основных средств с начала анализируемого периода на 171 739 тыс. руб. (- 9,87%).

В составе имущественной массы текущих активов запасы предприятия составляют 11,75% (1 085 317 тыс. руб.) в активе предприятия. Основную часть запасов составляют затраты в незавершенном производстве – 7,97% от актива баланса и сырье, материалы и другие аналогичные ценности – 3,23%.

Абсолютно ликвидная часть - денежные средства занимают не значительную часть в активе предприятия – 0,22% (20 531 тыс. руб.), но наблюдается увеличение денежных средств на конец периода более чем в 10 раза (на 19 438 тыс. руб.).

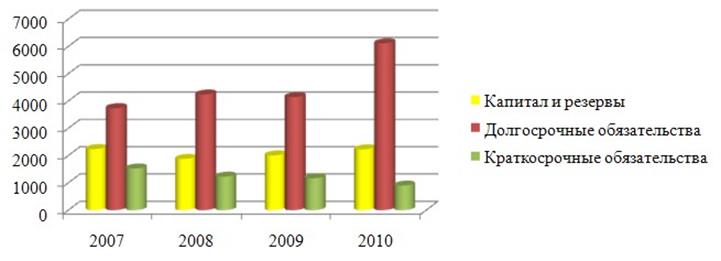

Рисунок 2.2.11. Структура пассивов ЗАО «КМЭЗ», млн.руб.

По данным Рисунка 2.2.11 видно, что основным источником средств предприятия являются долгосрочные обязательства. Объем кредитов и займов в 2010 году сильно возрос (на 63,55%). Данное обстоятельство объясняется тем, что предприятие занято в металлургической промышленности, являющейся одной из самых затратных в настоящее время и требующих больших финансовых вливаний.

Изучим динамику нераспределенной прибыли предприятия за анализируемый период.

Наименее прибыльным для предприятия оказался 2010 год. Объем нераспределенной прибыли в нем составил 1 364 437 тыс. руб. В 2007 он был равен 1 370 458 тыс. руб., но при этом 2008 и 2009 год оказались менее прибыльными. Объем нераспределенной прибыли в 2008 году – 1 012 980 тыс.руб., в 2009 – 1 141 154 тыс. руб.

Из чего можно сделать вывод, что несмотря на снижение объема прибыли в 2008 и 2009 годах, предприятие все же вновь стало наращивать ее объемы, хоть и не вышло на прежний уровень, но уже практически сравнялось с показателем прибыли на начало анализируемого периода.

Еще по теме:

Лизинг

В процессе своей деятельности предприятия постоянно сталкиваются с необходимостью приобретения различного имущества: автотранспорта, недвижимости, производственных станков, компьютеров и т.д. Однако свободных денежных средств для таких покупок часто не хватает. В такой ситуации наиболее выгодно вос ...

Особенности расчетов платежными картами в Европейских странах

В Европе развиты как национальные, так и международные платежные системы, при этом внедрение платежных карт происходило как замещение чековой системы с акцентом на дебетовые схемы. Платежные системы на основе банковских карт в Еврозоне. В 2008 году в ЕС использовалось более 350 млн. карт, количеств ...

Перспективы развития банковского кредитования малого бизнеса

Дальнейшие сценарии развития кредитования МСБ в значительной степени будут определяться государственной стратегией в этой сфере. В начале 2008 г. активные дискуссии по проблемам малого и среднего предпринимательства возобновились на уровне правительства и МЭРТа. В них уделяется значительное внимани ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело