Управление кредитным риском как фактор повышения надежности кредитных операций российских банков на современном этапе

Банковское дело » Кредитные операции банков на современном этапе » Управление кредитным риском как фактор повышения надежности кредитных

операций российских банков на современном этапе

- уклонением заемщика от налогов, которое ведет к искажению финансовой отчетности;

- наличием узкого круга пайщиков (акционеров), что часто ведет к повышенной секретности;

- использованием различных финансовых стандартов (стандарты оценки, бухгалтерские стандарты и др.) на различных рынках;

- ограниченностью присутствия рейтинговых агентств на многих рынках.

В связи с вышесказанным кредитные инспекторы должны быть особенно осторожны и внимательны в процессе сбора и проверке информации. Наилучшим источником независимой информации являются другие банки (обмен информацией с целью оценки их опыта работы с заемщиком), торговые партнеры заемщика (получение информации от поставщиков заемщика с целью оценки их опыта работы с заемщиком) и отчеты рейтинговых агентств (отчеты международных признанных рейтинговых агентств в целом являются наилучшим источником независимой оценки).

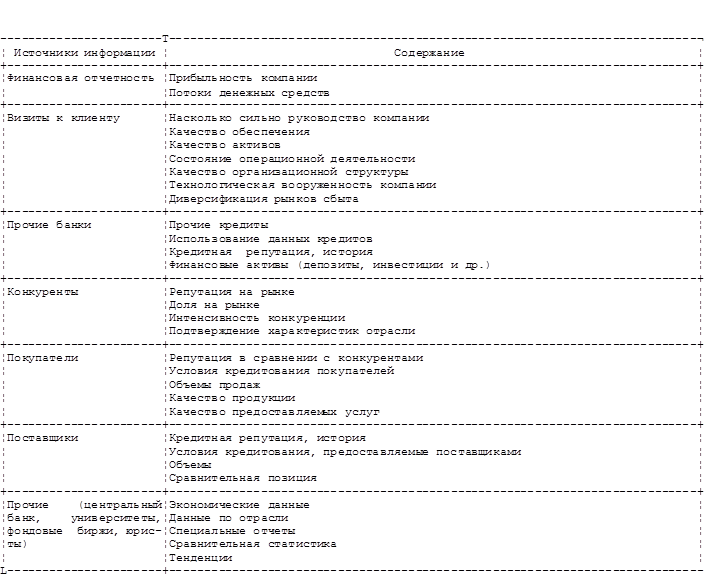

Получение и оценка неколичественной информации - это в одинаковой мере и искусство, и наука. Аналитик (обычно кредитный инспектор) должен составить многогранное представление о клиенте на основании информации, полученной от самой компании, из прочих внешних источников и уже имеющейся в банке, что приведено в табл. 3.2.

Таблица 3.2 Источники информации

Обычно погашение кредита предполагается за счет потоков денежных средств, генерируемых проектом, под который предоставлен кредит, или основной деятельностью заемщика. Кредитный инспектор должен изучить как финансовые, так и нефинансовые характеристики заемщика, с тем чтобы определить его финансовое положение (и соответственно ожидаемые потоки денежных средств) и выявить риски, которые могут оказать влияние на данные характеристики. Кредитный инспектор должен рассмотреть [23, с.248-249]:

- качество управления;

- состояние отрасли;

- позицию клиента в отрасли;

- финансовое положение клиента.

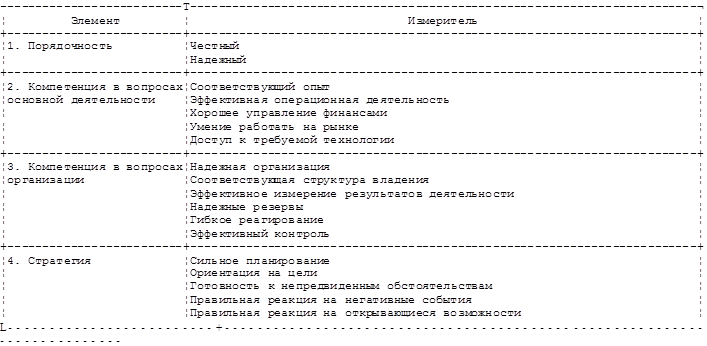

Качество управления является наиболее важной и сложной характеристикой для анализа. Некачественное или сомнительное управление существенно снижает кредитоспособность заемщика, при этом оценить качество управления довольно сложно. Кредитный инспектор должен дать оценку критериям, часто являющимся субъективными. В связи с этим каждый элемент качества управления должен быть проанализирован в отдельности с учетом всей имеющейся информации,которая представлена в табл. 3.3. С течением времени кредитные инспекторы расширят методы проверки каждого элемента.

Таблица 3.3 Методы проверки

Каждый элемент может быть проверен путем собеседований:

- с сотрудниками фирмы (финансовый директор, директор по производству, начальник отдела кадров и др.);

- с компетентными источниками вне фирмы (поставщики, прочие банки, клиенты заемщика и др.).

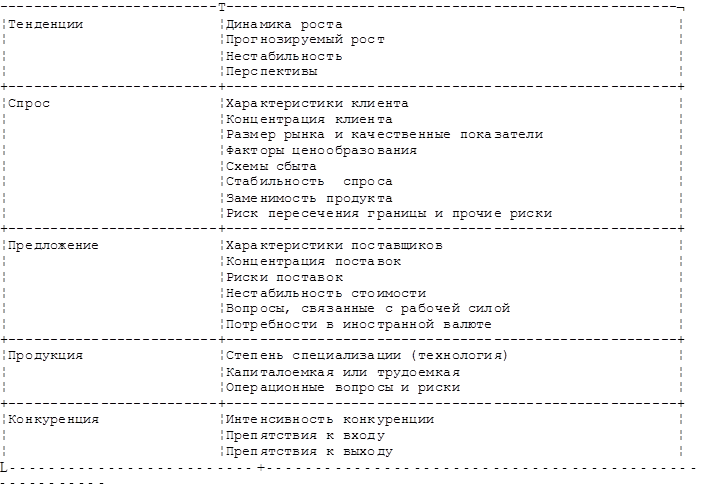

Состояние отрасли. Для правильной оценки рисков, с которыми сталкивается клиент, кредитный инспектор должен хорошо представлять себе условия, в которых работает заемщик. Даже сильная компания может испытывать значительные спады в проблемной отрасли. Для того чтобы интерпретировать данные по отрасли, кредитному инспектору следует изучить:

1. характеристики (атрибуты) отрасли, которые определяют условия деятельности.

2. структуру отрасли, являющуюся результатом характеристик отрасли.

3. ключевые факторы успеха (качественные показатели или действия, которые определяют успех компании в отрасли с учетом характеристик и структуры отрасли).

Кредитный инспектор выявляет основные характеристики отрасли, которые представлены в табл. 3.4.

Таблица 3.4 Основные характеристики отрасли

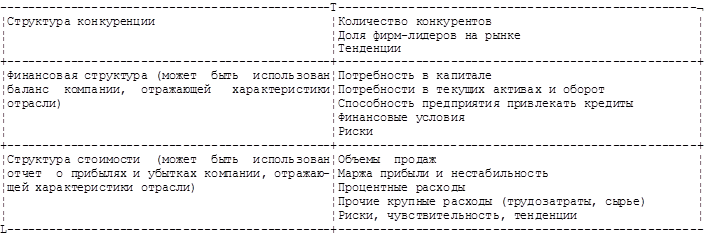

Кредитный инспектор описывает структуру отрасли, являющуюся результатом ее характеристик, что показано в табл. 3.5.

Таблица 3.5 Структура отрасли

На основе характеристик и структуры отрасли кредитный инспектор приходит к выводу о том, какие характеристики, действия и отношение требуются для достижения успеха в данной отрасли.

Еще по теме:

Факторинговые услуги малому бизнесу

Факторинг наиболее востребован в тех сегментах рынка, где присутствует заметная конкуренция между продавцами, и где возможно предоставление поставщиками товаров и услуг на условиях отсрочки платежа. Это целевой инструмент, направленный на финансирование оборотных средств, что при определенных усили ...

Совершенствование

методики оценки кредитоспособности заемщика – юридического лица

Методика, разработанная Сбербанком РФ, принята и действует с 30 июня 2006 года. Методика успешно реализовывалась и давала положительные результаты до 2008 года. В 2008 году мировые и российские банки, и Сбербанк РФ в частности, столкнулись с проблемой массового невозврата кредитов, причиной которой ...

Права и обязанности банка

Права банка: - в одностороннем порядке изменить размер процентов по вкладу. При этом уменьшение размера процентов допускается после письменного уведомления Вкладчика либо сообщения об этом в печати или через иные средства массовой информации; - отказать в заключении договора банковского вклада на о ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело