Факторинговые услуги малому бизнесу

Банковское дело » Кредитование малого предпринимательства в коммерческом банке » Факторинговые услуги малому бизнесу

Факторинг наиболее востребован в тех сегментах рынка, где присутствует заметная конкуренция между продавцами, и где возможно предоставление поставщиками товаров и услуг на условиях отсрочки платежа. Это целевой инструмент, направленный на финансирование оборотных средств, что при определенных усилиях со стороны поставщика способствует росту его продаж. Но, помимо этого, факторинг предусматривает предоставление услуг по управлению дебиторской задолженностью, ее страхованию и сбору. У многих небольших компаний, не обладающих собственной инфраструктурой и навыками торгового кредитования, предоставление отсрочки может вызвать возникновение существенных кассовых разрывов, сложностей при сборе дебиторской задолженности.

В этой связи факторинг в большей степени актуален именно для небольших предприятий, не претендующих на монопольное положение на рынке, но желающих развиваться быстрее конкурентов за счет предоставления своим клиентам более гибких условий оплаты, при этом не увеличивая собственные риски и не создавая у себя дефицита оборотных средств, что особенно важно в условиях недостатка ликвидности у многих компаний.

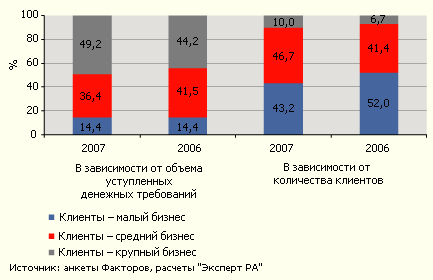

Тем не менее на сегодня основной объем оборота российских Факторов делают крупные компании: в 2007 г. крупные предприятия составили 10% от общего числа обслуженных компаний и передали Факторам почти 50% от общего объема уступленных в 2007 г. денежных требований. При этом по сравнению с результатами 2006 г. доля клиентов крупного бизнеса как по числу компаний, так и по обороту в 2007 г. увеличилась. Однако сегмент крупного бизнеса в скором времени достигнет некоторого насыщения, после чего Факторы вынуждены будут определиться – либо конкурировать в сегменте премиум-клиентов, либо уходить в сегмент менее крупных компаний, где конкуренция ни по качеству обслуживания, ни по цене пока практически не ощущается, но там требуются гораздо более серьезные усилия для продвижения факторинга как малоизвестной пока среднестатистическому менеджеру небольшой российской компании услуги.

Доля малых предприятий в обороте Факторов пока стабильно составляет 14,4%, при этом доля малого бизнеса по числу клиентов в общем количестве обслуженных компаний в 2007 г. снизилась, составив 43,2% (в 2006 г. – 52%). Таким образом, даже более медленное по сравнению с другими сегментами освоение малыми компаниями услуги факторинга компенсируется быстрым ростом подпитываемого факторинговым финансированием оборота таких компаний. Это наглядно демонстрирует восприимчивость малого бизнеса к такому инструменту, как факторинг.

Несмотря на то что доля средних компаний по количеству обслуженных клиентов в 2007 г. возросла до 46,7% (в 2006 г. – 41,4%), объем задолженности, уступаемой Факторам данной категорией клиентов, составил всего 36,4% (в 2006 г. – 41,5%). Такая ситуация, вероятно, объясняется тем, что многие компании-клиенты, которые в 2006 г. были отнесены Факторами к малым предприятиям, в 2007 г. согласно принятым у Фактора критериям уже перешли в среднюю размерную категорию.

Но поскольку разброс по критериям включения компаний в средний размерный класс довольно существенный (по стандартной классификации сюда попадают все компании с годовой выручкой от 150 млн до 1 млрд руб.), то эти выросшие из малых компании оказались у нижней границы отсечения и давали оборот, заметно меньший, чем те компании, которые формировали средний размерный класс клиентов Факторов в 2006 г. (рисунок 3).

Рисунок 3. Доля предприятий малого и среднего бизнеса в объеме факторинговых сделок и в количестве клиентов пока стабильна

Сегодня основная часть сделок заключается российскими Факторами на условиях регресса, то есть если дебитор клиента не заплатит по истечении срока отсрочки платежа и предоставленного Фактором льготного периода, то Фактор имеет право предъявить регрессное требование об оплате профинансированных средств и положенного вознаграждения поставщику. Сделки с регрессом преобладают именно из-за того, что основной объем дебиторской задолженности уступают Факторам крупные клиенты, для которых нет резона страховать свою задолженность, потому что их дебиторы – это в основном такие же крупные и надежные компании, которые, возможно, и с запозданием, но непременно заплатят по обязательствам. Для небольших компаний с менее крупными и менее надежными дебиторами, которых вдобавок сложно оценивать и контролировать без соответствующего опыта и инфраструктуры, безрегрессный факторинг может быть очень полезен.

Вот почему с увеличением доли малых и средних клиентов в обороте Факторов структура факторинговых сделок также будет меняться в сторону более комплексных с точки зрения включаемых в них опций. Отработав свои процедуры и механизмы на менее рискованном сегменте крупных клиентов, Факторы постепенно переходят к освоению своего основного целевого сегмента – малых и средних предприятий.

Еще по теме:

Страхование рисков

Страхование риска - это ответственности за определенные риски страховой компании. Так, при глубокой реконструкции, крупного промышленного предприятия могут быть использованы два основных способа страхования; имущественное страхование; страхование от несчастных случаев. Имущественное страхование - с ...

Современные сущность, роль и основные задачи ПФР

Положение о Пенсионном фонде Российской Федерации утверждено постановлением Верховного Совета РФ от 27 декабря 1991г. В соответствии с Положением Пенсионный фонд РФ подчинен Правительству РФ. Пенсионный фонд является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность ...

Методики определения кредитоспособности заемщиков, применяемые российскими

банками

Сбербанк России разработал и применяет методику определения кредитоспособности заемщика на основе количественной оценки финансового состояния и качественного анализа рисков. Финансовое состояние заемщика оценивается с учетом тенденций в изменении финансового состояния и факторов, влияющих на такие ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело