Анализ состояния кредитного портфеля в ОАО «МДМ Банк»

Банковское дело » Оценка постановки учета кредитов и займов в ОАО "МДМ Банк" » Анализ состояния кредитного портфеля в ОАО «МДМ Банк»

ОАО «МДМ Банк» оказывает широкий спектр услуг по краткосрочному и долгосрочному кредитованию корпоративных клиентов в российских рублях и иностранной валюте. Предоставляя услуги по кредитованию, Банк руководствуется принципами поддержания ликвидности своего баланса и обеспечения необходимого уровня доходности кредитных операций.

В рамках стратегии развития Банк продолжает наращивать объем кредитования. Высокие темпы роста обеспечиваются за счет дальнейшего усовершенствования кредитных технологий, расширения линейки кредитных продуктов, удержания сформированной клиентской базы и привлечения новых клиентов, принадлежащих к различным секторам и отраслям экономики.

Основной объем кредитных операций МДМ Банка приходится на предприятия оптовой и розничной торговли, строительной и девелоперской отрасли, сферы финансовых услуг, промышленности и связи. Таким образом, Банку удается поддерживать оптимальный баланс между диверсификацией рисков и расширением сферы деятельности.

Проведем анализ кредитования юридических лиц в банке.

В таблице 12 представим динамику выдаваемых банком кредитов предприятиям и индивидуальным предприятиям.

Таблица 12

Динамика выдаваемых банком кредитов предприятиям и ИП

|

Показатель |

30.11.08 |

31.05.09 |

30.09.09 |

31.12.10 |

31.01.10 |

|

млн.руб. |

млн.руб. |

млн.руб. |

млн.руб. |

млн.руб. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредиты предприятиям (включая ИП) |

80547 |

42354 |

31521 |

34856 |

39760 |

|

Доля кредитов предприятиям в активах, % |

41,80% |

20,90% |

15,60% |

17,20% |

19,30% |

|

Кредиты ИП |

50 |

24 |

6 |

26 |

37 |

|

Доля кредитов ИП в кредитах |

0,10% |

0,10% |

0,00% |

0,10% |

0,10% |

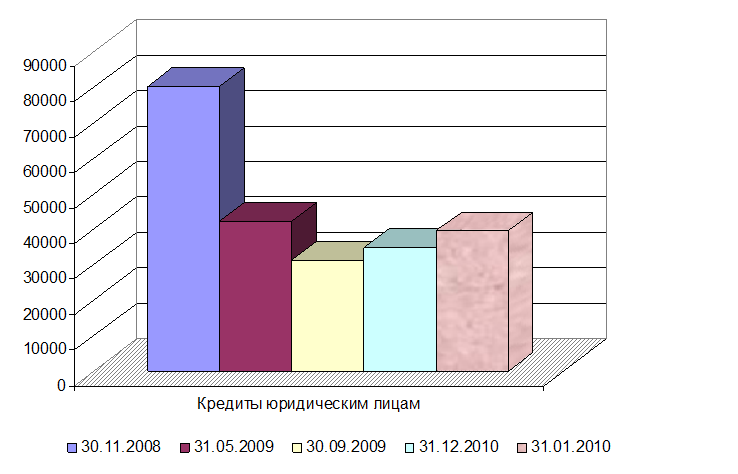

Динамику показателя кредиты предприятия (включая ИП) представим на рисунке 12.

Рисунок 12 – Динамика кредитов юридическим лицам

На основании графика можно сделать вывод, что темп прироста выданных кредитов юридическим лицам за последние полгода составил 26%

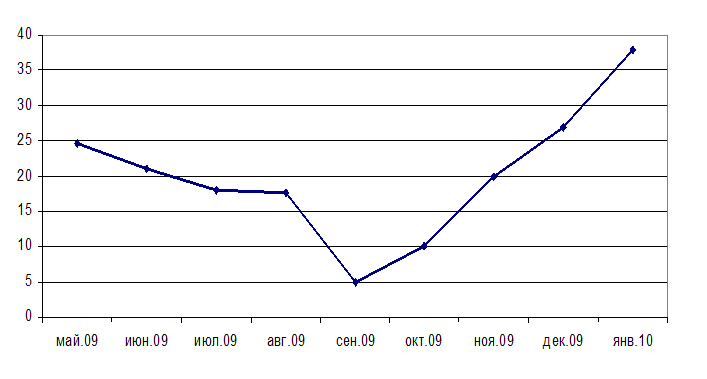

На рисунке 13 представим количество кредитов, выданных индивидуальным предпринимателям.

Из графика мы видим, что до сентября 2009 года наблюдается снижение выдаваемых кредитам индивидуальным предпринимателям, но, начиная с сентября 2009 года, количество кредитов индивидуальным предпринимателям возрастает, что говорит об активной политике по поддержке малого бизнеса.

Рисунок 13 – Динамика выданных кредитов ИП

Таким образом, по данным диаграмм можно сделать вывод о том, что наибольшая доля в общей сумме выданных кредитов приходится на кредиты, предоставленные юридическим лицам.

С точки зрения срочной структуры кредитного портфеля МДМ Банка стоит отметить, что в 2009 году доля краткосрочных кредитов сроком до года снизилась, с 80 % до 30%, что привело к большей номинальной доходности по кредитному портфелю Банка, однако при этом он стал менее ликвидным. Увеличение концентрации долгосрочных кредитов, в том числе, привело и к росту нормы резервирования.

С точки зрения качества активов МДМ Банка в целом и кредитного портфеля можно отметить, что доля просроченных кредитов в 2009 году значительно снизилась.

Рассмотрим структуру кредитного портфеля юридических лиц по срокам, представленный в таблице 13.

Таблица 13

Структура кредитного портфеля юридических лиц по срокам

|

Показатели |

2008г. |

2009г. |

|

Общая сумма кредитов, выданных юридическим лицам, млн.руб. в том числе |

80547 |

34856 |

|

- краткосрочное (до 1 года) |

64437 |

10456 |

|

- среднесрочные (до 3 лет) |

9083 |

13942 |

|

- долгосрочное (свыше 3 лет) |

7027 |

10458 |

Еще по теме:

Пассивные операции банка

Под пассивными операциями понимаются такие операции банков, в результате которых происходит формирование ресурсов банков. Ресурсы коммерчески банков формируются за счет собственных, привлеченных и эмитированных средств. Пассивные операции играют важную роль в деятельности коммерческих банков. Именн ...

Контрольная функция

государства

Основную задачу о внедрении контрольного механизма взяла на себя Государственная комиссия по ценным бумагам и фондовым рынкам. В этом можно убедиться, ознакомившись с перечнем полномочий, которыми наделена Комиссия в соответствии с действующим законодательством РФ. Ей предоставлено право:[23] ϗ ...

Учет операций с драгоценными металлами

С 1 января 2007 года драгоценные металлы в физической форме и средства в драгоценных металлах на обезличенных металлических счетах и в депозитах, размещенные в кредитных организациях — нерезидентах, отражаются по учетной цене и переоцениваются в соответствии с нормативными актами Банка России. Банк ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело