Проблемы формирования оптимального кредитного портфеля

Банковское дело » Банковское кредитование в современной России » Проблемы формирования оптимального кредитного портфеля

Доля кредитов и прочих размещенных средств (в рублях и иностранной валюте), предоставленных организациям на срок свыше 1 года, в общем объеме выданных им кредитов и прочих размещенных средств, распределенных по срокам погашения, на 1 декабря 2009г. составила 69,3% против 68,2% на 1 ноября 2009 года.

Для современной практики кредитования малого бизнеса характерны следующие черты:

· цели кредитования: пополнение оборотных средств, приобретение автотранспорта, оборудования, недвижимости, покрытие кассовых разрывов, приобретение внеоборотных активов, инвестиционное кредитование, ремонт торговых или производственных помещений, закупка товаров, открытие торговых точек, расширение производства, приобретение основных средств, развитие бизнеса;

· сроки кредитования – от 30 дней до трех лет в зависимости от цели кредитования;

· процентные ставки по кредитам – от 10% до 30% в зависимости от вида кредита;

· суммы предоставляемых кредитов колеблются от 5 тыс. до 10 млн. руб.;

· обеспечение – товары в обороте, оборудование, автотранспорт, ценные бумаги, недвижимость, личное имущество владельца предприятия, приобретаемое имущество;

· участие третьих лиц – международные финансовые организации, Правительство, неправительственные общественные организации, страховые компании, коллекторские агентства, оценочные компании и т. д.

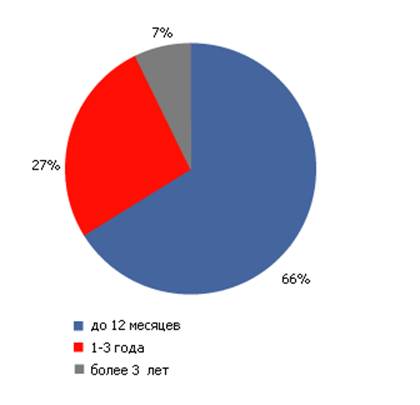

Несмотря на некоторое оживление на рынке, сохраняющиеся макроэкономические риски вынуждают банки минимизировать свою зависимость от долгосрочного состояния экономики и кредитовать в короткую, исходя из предположения, что ситуация будет относительно стабильной, по крайней мере, в ближайшее время. По итогам 2009 года 66% ссуд выданы на срок до 12 месяцев, а с учетом овердрафтов эта цифра составляет более 70% (рис. 2). Отметим, что по итогам 2008 года только 46% всех кредитов (без учета овердрафтов) были выданы на срок до 12 месяцев.

Отраслевая структура рынка свидетельствует о существенном снижении доли торговых предприятий в выданных кредитах: если в 2008 году доля ссуд, выданных организациям розничной и оптовой торговли, составляла 51% всего объема кредитования МСБ, то в 2009 г. она упала до 39 % (рис. 3). Причина такого снижения заключается в том, что в условиях кризиса основной тип залогового обеспечения, характерный для торговых предприятий, – товары в обороте - скептически воспринимается большинством банков.

При этом фактически пострадала только оптовая торговля - ее доля в объеме выданных кредитов сократилась с 31% до 20%, тогда как доля розницы снизилась всего на 1 п.п. Это объясняется тем, что оптовики имеют дело с рядом мелких торговцев и в целом просчитать их риски сложнее, чем у розничных продавцов. В тоже время, основная часть розничных торговцев ориентирована на товары повседневного потребления, отличающиеся достаточно низкой эластичностью спроса по цене, что оказывает поддерживающее влияние на этот сегмент рынка в ходе кризиса.

Рис. 2. Структура выданных кредитов по срокам в 2009 году

Рис. 3. Отраслевая структура кредитов в 2008-2009 гг.

С другой стороны, доля ссуд, выданных строительным компаниям, возросла за 6 месяцев 2009 года на 6 %. Подобная динамика выглядит удивительной, с учетом того, что ухудшение качества заемщиков затронуло данный сегмент в наибольшей степени. В то же время, по нашему мнению, указанный факт является следствием активного перекредитования заемщиков, которое в условиях кризиса начал практиковать целый ряд банков. Суть данного инструмента заключается в том, что в один и тот же день происходит сначала формальное погашение кредита, а затем практически сразу заемщику выдается новый кредит. В результате перекредитование позволяет замаскировать ухудшение качества ссудного портфеля, создать резервы в меньшем объеме и, как следствие, снизить давление на капитал. Однако в будущем подобная практика может крайне негативно сказаться на качестве активов и финансовой устойчивости кредитных организаций. Тем не менее, доля строительных компаний в сегменте кредитования малого и среднего бизнеса (МСБ) не столь велика, чтобы оказывать такое же сильное давление на капитал и прибыльность банков, какое оказывают строители от корпоративного сегмента.

Еще по теме:

Основные функции центральных банков и их роль в экономике

К основным функциям современных центральных банков относятся: 1) выпуск кредитных денег; 2) хранение кассовых резервов других кредитных учреждений; 3) хранение официальных золото-валютных резервов; 4) предоставление кредитов коммерческим банкам; 5) выполнение кредитных и расчетных операций для прав ...

Принципы кредитования

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса. В зависимости от конкретной стадии процесса кредитования принципы кредитования необходимо увязывать со спецификой каждого этапа. К принципам ...

Законодательно-правовая база кредитных отношений

в период рыночного реформирования экономики

Кредитные отношения в современных условиях регулируются прежде всего Гражданским кодексом РФ, а также рядом законов, принятых российским парламентом в целях развития и конкретизации его положений [2, 3]. Далее идут правовые акты, принятые Центральным Банком России. Наиболее важный законодательно-пр ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело