Учет операций с драгоценными металлами

Банковское дело » Учет и оценка операций с драгоценными металлами и природными драгоценными камнями » Учет операций с драгоценными металлами

Реализованные разницы — доходы или расходы, возникающие при проведении операций с драгоценными металлами по цене, отличной от учетной цены на драгоценный металл, рассчитываются по каждой отдельной операции. Реализованная разница определяется как разница между фактической суммой сделки и суммой, определенной на основе учетной цены на соответствующий драгоценный металл. Реализованные разницы по операциям с драгоценными металлами определяются на дату перехода прав на драгоценный металл по сделке. Положительные реализованные разницы отражаются в составе доходов от операций с драгоценными металлами, а отрицательные реализованные разницы отражаются в составе расходов по операциям с драгоценными металлами.

Драгоценные металлы, размещенные в депозиты и на обезличенных металлических счетах в кредитных организациях — нерезидентах, отражаются по учетной цене и включены в статью “Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов”.

Требования и обязательства Банка России по поставке драгоценных металлов по срочным сделкам в соответствии с заключенными договорами отражаются на внебалансовых счетах с даты заключения сделок до наступления даты расчетов по ним и ежедневно переоцениваются по учетным ценам.

Таблица 3. – Драгоценные металлы Банка России (млн. руб.)

|

Показатель |

2007 |

2006 |

|

Драгоценные металлы |

345623 |

64303 |

|

Итого |

346523 |

64303 |

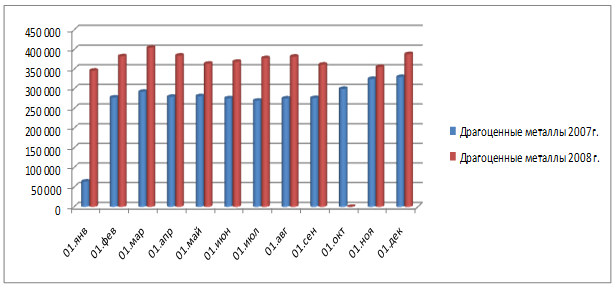

Рисунок 1. – Драгоценные металлы Банка России за период 2007-2008 года

Увеличение по статье связано в основном с переоценкой драгоценных металлов по учетным ценам с 1 января 2007 года, а также в связи с приобретением партий золота у российских кредитных организаций на основании генеральных соглашений.

В статью “Доходы от операций с драгоценными металлами” включены доходы по сделкам купли-продажи драгоценных металлов на внутреннем и внешнем рынках.

Таблица 4. – Доходы от операций с драгоценными металлами (млн. руб.)

|

Показатель |

2007 |

2006 |

|

Доходы от операций с драгоценными металлами |

357 |

6314 |

|

Итого |

357 |

6314 |

Снижение по статье произошло в связи с сокращением разницы между ценой продажи драгоценных металлов и их учетной ценой на дату совершения операций, обусловленной тем, что с 1 января 2007 года Банк России начал переоценивать балансовые остатки в драгоценных металлах по учетным ценам и отражать результат от переоценки Банком России операций с драгоценными металлами на счетах по учету капитала (Отчет о формировании и об использовании резервов и фондов Банка России, таблица “Капитал, фонды и распределение прибыли”).

Еще по теме:

Содержание комплаенс-контроля

Частью системы внутреннего контроля кредитной организации является комплаенс-контроль. Он организуется в целях защиты интересов банка и его клиентов в сфере оперативной деятельности банка на финансовых рынках, а также в целях противодействия легализации (отмыванию) доходов, полученных преступным пу ...

Способы оценки инвестиционной деятельности коммерческого банка

Все методы оценки инвестиции в той или иной мере базируется на сопостановлении будущих доходов от предпологаемых инвестиций и затрат на их осуществлении инвестиций. Однако для большей достоверности расчетов показатели эффективности инвестиций приминительно к конкретному инвестору, при этом учитывая ...

Экономическая сущность, виды и особенности социального страхования

Поворот в истории развития нашей страны от социалистического хозяйствования к рыночному потребовал глубоких реформ не только в экономической сфере, но и в социальной политике. Глубокие, исключительно трудные, во многом противоречивые, но исторически неизбежные преобразования в данной области происх ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело