Организация потребительского кредитования на примере АО "БТА Банк"

Банковское дело » Потребительское кредитование в Казахстане: становление и развитие » Организация потребительского кредитования на примере

АО "БТА Банк"

Ряд заёмщиков, с которыми Банк поддерживал связь в начале 2009 года, прекратили отвечать на запросы Банка.

Обеспечение по некоторым заёмщикам, которое учитывалось при расчёте резервов на 31 декабря 2008 года, в 2009 году стало недоступным, вследствие аннулирования заёмщиками права залога и последующей перепродажи третьим сторонам или залога по другим займам от других банков.

Банк сделал вывод, что случай наступления убытка по этим займам возник в 2009 году, поскольку:

практика кредитования через оффшорные компании позволила этим заёмщикам оборвать связь с конечными заемщиками и способствовала отказу от оплаты кредитных договоров и договоров залога. При этом, большинство заемщиков и залогодателей являются разными юридическим лицами.

в начале 2009 года некоторые займы для нерезидентов были выданы на финансирования создания новых проектов без должной экономической экспертизы способности заемщика обслуживать заем.

в 2009 году Банк приостановил дальнейшее финансирование ранее выданных инвестиционных займов, которые на 31 декабря 2008 года были оценены как необесцененные.

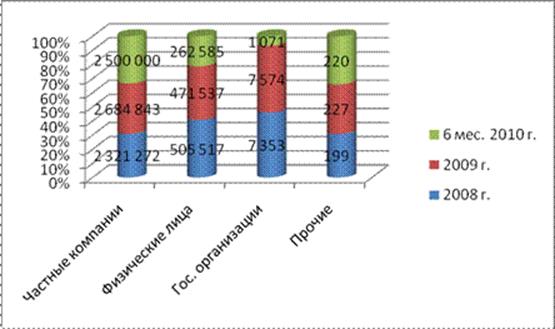

Рисунок 5 - Структура займов по типам клиентов, млн. тг

По состоянию на 30 июня 2010 года займы клиентам включали займы на сумму 49 123 миллионов тенге, которые были заложены в качестве обеспечения по облигациям, обеспеченным пулом ипотек (на 31 декабря 2009 года - 52 427 миллионов тенге).

В течение шести месяцев, закончившихся 30 июня 2010 года, Группа БТА списала займы в соответствующий резерв на общую сумму 65 597 и 7 191 миллионов тенге, соответственно, так как Группа БТА завершила все возможные процедуры по возврату активов.

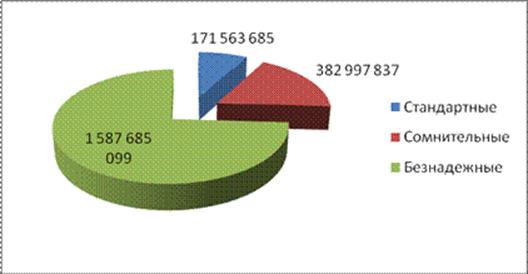

Рисунок 6 - Классификация займов АО "БТА Банк" по состоянию на 01.06.2010 г, тыс. тг

Значительную долю в структуре займов занимают безнадежные займы (74%).

На 30 июня 2010 года концентрация займов Группы БТА, выданные десяти крупнейшим заемщикам, составляла 442 086 млн. тг или 16 % от общей суммы брутто ссудного портфеля (в 2009 году - 478 875 млн. тг или 15 %). Резервы в размере 430 073 млн. тг были признаны по указанным займам на 30 июня 2010 года (в 2009 году - 437 103 млн. тг).

Рисунок 7 - Структура займов АО "БТА Банк" физическим лицам за 6 мес. 2010 года, млн. тг

Доля потребительских займов в общей структуре займов физическим лицам за 6 месяцев 2010 года составила 33,4 %.

На 30 июня 2010 года Группа БТА имела займы на сумму 366 657 млн. тг (в 2009 году 508 966 млн. тг), по которым вознаграждение и основная сумма подлежат уплате при наступлении срока). Резервы в размере 293 422 млн. тг были признаны по указанным займам на 30 июня 2010 года (на 31 декабря 2009 года - 391 732 млн. тг).

Таблица 3 - Структура кредитного портфеля АО "ЬТА Банк" по состоянию на 01.06.2010 г., в млрд. тг

|

Кредиты |

Кредиты, списанные за баланс |

Неработающие кредиты |

|

2 142,25 |

Сумма (в млрд. тг) Доля (%) в кредитах 378,62 17,67% |

Сумма Доля (%) в кредитах 1 659,35 77,46% |

Как показывает таблица, доля неработающих кредитов банка по состоянию на 01.06.2010 г. составляет 77,46%.

Еще по теме:

Анализ показателей ликвидности коммерческого банка

В процессе анализа ликвидности целесообразно рассмотреть вопрос о соответствии сроков депозитов и сроков размещения средств в активные операции. Средства, привлекаемые коммерческими банками в качестве краткосрочных депозитов, могут в определенных экономических границах использоваться не только для ...

Роль страхования ответственности в системе

экономических отношений

Многие виды деятельности, необходимые для нормального функционирования общества, таят в себе одновременно угрозу безопасности и здоровью граждан, вероятность нанесения ущерба третьим лицам. В соответствии с общепринятой мировой практикой виновная сторона при этом обязана полностью компенсировать ущ ...

Финансовые риски и методы их оценки в сфере

потребительского кредитования

Свобода в принятии решений неизбежно сопровождается возникновением риска возможных потерь. Можно утверждать, что риск – оборотная сторона свободы предпринимательства. Риск связан с неопределенностью события и может приводить к колебаниям финансового результата для выбора альтернатив развития событи ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело