Организация потребительского кредитования на примере АО "БТА Банк"

Банковское дело » Потребительское кредитование в Казахстане: становление и развитие » Организация потребительского кредитования на примере

АО "БТА Банк"

БТА Банк - казахстанский системообразующий банк, ключевым акционером которого является Правительство Республики Казахстан в лице фонда национального благосостояния "Самрук-Казына" с пакетом в 75,1 %.

По программам кредитования субъектов малого и среднего бизнеса банк освоил средства на сумму 51 млрд. тенге. Эти средства осваивались поэтапно 4 траншами:

Казына-I - 9,9 млрд. тенге;

Казына-II - 5 млрд. тенге государственных средств и еще 5 млрд. тенге собственных средств БТА;

Казына-III - 22 млрд. тенге;

"Даму-Өндіріс" - на 25 мая 2010 года, сумма освоения составила 9,1 млрд. тенге.

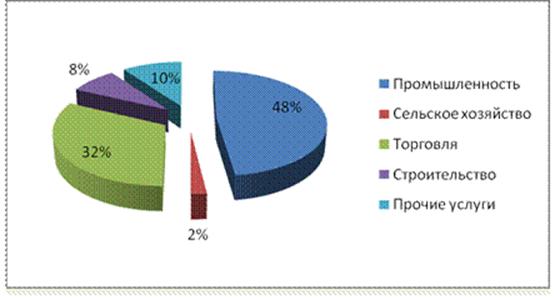

В рамках четвертого транша "Даму-Өндіріс" средства были направлены субъектам МСБ, занятым в следующих секторах экономики:

Промышленность;

Сельское хозяйство;

Торговля;

Строительство;

Прочие услуги;

Рисунок 4 - Объем средств, направленных субъектам МСБ в рамках четвертого транша, в %

Как показывает рисунок, самая большая доля транша приходится на промышленный сектор экономики. Кроме того, были освоены средства по программе "Даму-регионы" на сумму 6,7 млрд. тенге.

В настоящее время БТА Банк планирует принять также участие в государственной программе "ДАМУ-Регионы-2" и локальных программах местных исполнительных органов.

БТА Банк принял участие в бюджетной программе Министерства сельского хозяйства Республики Казахстан по пополнению основных и оборотных средств, а также лизингу оборудования предприятий по переработке сельскохозяйственной продукции. По решению заседания государственной комиссии право на субсидирование получили 476 проектов из 12 областей Казахстана на общую сумму 478,1 млн. тенге, или 9,6% из общего пула государственных средств выделенных по данной программе.

БТА Банк приступил к активному участию в реализации государственной программы "Дорожная карта бизнеса - 2020". Программа направлена на предпринимателей, реализующим приоритетные для экономики Казахстана проекты, путем субсидирования ставки вознаграждения по кредитам, процентная ставка которых не превышает 12%. Программа будет осуществляться по трем направлениям: поддержка новых бизнес-инициатив, оздоровление предпринимательского сектора, поддержка экспортно-ориентированных производств. Так по 1-му и 2-му направлению размер субсидий составляет 5%, а по 3-му 8%. В настоящий момент в рамках данной программы принимаются Банком заявления клиентов. Лимит освоения по данной программе в настоящий момент не установлен.

Группа БТА успешно завершила рефинансирование ипотечных кредитов - было освоено свыше 37 млрд. тенге, перезаключены договора с 10 300 заемщиками.

Из 120 млрд. тенге, выделенных банковскому сектору для рефинансирования ипотечных займов, на долю БТА пришлось 37 млрд. тенге или 31 % от общей суммы государственных средств. Наибольшую активность проявили заемщики в гг. Алматы, Астана, Актобе, Караганда, Атырау и Восточно-Казахстанской области.

В рамках государственной программы кредитования субъектов предпринимательства в сфере обрабатывающей промышленности РК "Даму-Өндіріс" за период с октября 2009 г. по май 2010 г. были профинансированы предприятия корпоративного бизнеса на общую сумму 1,6 млрд. тенге.

Финансовое и экономическое развитие Казахстана обуславливает рост благосостояния населения и уверенность в завтрашнем дне, что напрямую влияет и повышает интерес физических лиц к услугам кредитования. В этой связи, БТА всегда нацелен на потребности клиентов и предлагает целый ряд кредитных продуктов, постоянно запуская новые. Это, прежде всего, кредитные карты, автокредитование, ипотечное кредитование, а также кредитование на неотложные нужды, экспресс-кредитование и многое другое.

Преимущества кредитного обслуживания:

Невысокая стоимость финансирования. Используя различные схемы комплексного кредитования, банк способствуют оптимизации процентных затрат клиентов.

Возможность снижения процентных ставок. Ставки по кредитным операциям устанавливаются и корректируются в соответствии с изменениями рыночной конъюнктуры и могут снижаться по мере увеличения масштабов сотрудничества банка с клиентом.

Еще по теме:

Методы кредитования физических лиц

Надо отметить, что в отношении новых коммерческих структур, т.е. субъектов частной формы собственности при выдаче ссуд коммерческие банки используют другие методы кредитования, шире опираясь на зарубежную банковскую практику. В международной банковской практике существует: - метод индивидуального в ...

Организационно экономическая характеристика ОАО «МДМ Банк»

ОАО «МДМ Банк» основано в результате объединения МДМ Банка и УРСА Банка, завершившегося в августе 2009 г. МДМ Банк является одним из наиболее динамично развивающихся банков России и входит в число крупнейших в стране по размеру собственного капитала и объему активов. В состав акционеров МДМ Банка в ...

Цели и задачи анализа кредитоспособности заемщика.

Методы оценки кредитоспособности заемщика

В условиях рыночной экономики целью коммерческих банков, как и других коммерческих организаций, является получение прибыли. Именно кредитование, особенно начинающего развиваться реального сектора экономики, становится для банков одним из наиболее прибыльных направлений получения доходов. Однако при ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело