Понятие банковского продукта и услуг

Банковское дело » Внедрение новых банковских продуктов в деятельность ОАО "Банк "Снежинский" » Понятие банковского продукта и услуг

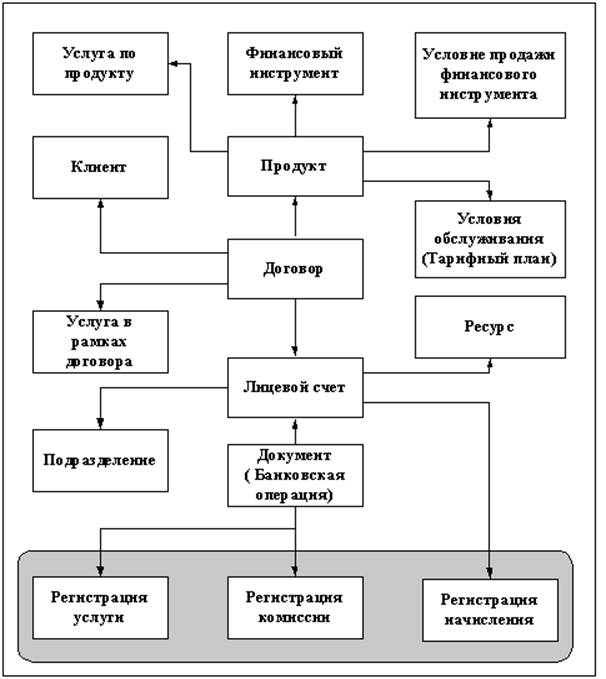

Банковский продукт представляет собой шаблон “типовой сделки”. Он описывается как совокупность услуг, которые банк предоставляет клиенту, и ресурсов, которые банк получает от клиента или предоставляет клиенту в рамках типового договора. Описание банковского продукта содержит:

1. Указание на финансовый инструмент;

2. Условия продажи финансового инструмента;

3. Перечень услуг, которые могут быть оказаны клиенту в рамках данной “типовой сделки” (банковского продукта);

4. Условия обслуживания (тарифные планы).

Примеры банковских продуктов:

5. Типовой перечень услуг и тарифов на расчетное обслуживание клиентов,

6. Типовой перечень услуг и тарифов по инкассации,

7. Типовой вклад,

8. Типовой кредитный договор [29, С.17].

Банковские продукты в системе формируются заранее. При заключении конкретной сделки с конкретным клиентом используется банковский продукт из существующего набора. Это позволяет значительно сократить затраты и время от первого контакта с клиентом до заключения сделки. Договор на обслуживание отражает конкретную сделку с клиентом. Каждая продажа БП клиенту оформляется и регистрируется как договор. Примеры договоров:

1. Конкретный договор на РКО с конкретным клиентом.

2. Депозитный договор с конкретным клиентом.

3. Кредитный договор с конкретным клиентом.

4. Сделки по межбанковским операциям.

Рис. 1 - Схема действия банковского продукта

К каждому договору, отражающему конкретную сделку с клиентом, привязаны лицевые счета и услуги, которые можно оказывать в рамках договора. Лицевые счета используются для учета привлеченных/размещенных ресурсов по договору.

Эта модель позволяет выполнять учет доходов и расходов банка, связанных с конкретной продажей продукта и группировать их по продукту в целом.

Составляющие доходов и расходов по банковским продуктам [22, С.48].

Расходы и доходы по банковским продуктам складываются из стоимости услуг и стоимости ресурсов. Причем для разных банковских продуктов значения позиций «расходы» и «доходы» различны.

Для услуг:

1. Расходы – это затраты банка на оказание данной услуги. (Описывается как экспертно оцененная фиксированная сумма по каждой типовой услуге.)

2. Доходы – это комиссия, взимаемая с клиента. (Описывается как гибко настраиваемый тариф.)

Для привлеченных ресурсов:

1. Расходы – это процентные выплаты клиенту по привлеченным ресурсам. (Описывается как гибко настраиваемая процентная схема.)

2. Доходы – это стоимость ресурсов для банка – внутренняя трансфертная цена ресурса. (Описывается как гибко настраиваемая процентная схема без отражения в балансе банка.)

Для размещенных ресурсов:

1. Расходы – это стоимость ресурсов для банка – внутренняя трансфертная цена ресурса. (Описывается как гибко настраиваемая процентная схема без отражения в балансе банка.)

2. Доходы – это процентные начисления клиенту по размещенным ресурсам.

Таким образом, банковский продукт представляет собой шаблон “типовой сделки”. Он описывается как совокупность услуг, которые банк предоставляет клиенту, и ресурсов, которые банк получает от клиента или предоставляет клиенту в рамках типового договора.

Еще по теме:

Дистанционное открытие счета

Открыть расчетный счет в круглосуточном Банке24.ру может любое предприятие Российской Федерации независимо от города его расположения. Эта услуга выгодна для предприятий с высокой скоростью бизнеса и большим количеством контрагентов, находящихся в разных городах. Наличие счетов в одном, к тому же е ...

Роль привлеченных средств в экономике банка

Ресурсы коммерческого банка обычно определяют как совокупность собственных и привлеченных средств, имеющихся в распоряжении банка и используемых им для осуществления активных операций. В качестве собственных ресурсов коммерческих банков выступают прежде всего уставный и резервный фонды, другие фонд ...

Иные виды договоров банковских вкладов

Наряду с этим вклады можно подразделять по личности вкладчиков на вклады физических и вклады юридических лиц. Договоры банковского вклада с физическим лицом являются публичными договорами, от заключения которых банк может отказаться только при отсутствии возможности предоставить соответствующие усл ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело