Современная структура банковской системы России

Банковское дело » Банковская система России » Современная структура банковской системы России

В России начали действовать самые разнообразные банки. Их можно классифицировать прежде всего по признаку собственности. Хотя монополия государства на банковское дело была ликвидирована, тем не менее она сохранилась в системах Центрального банка, Сберегательного банка, Внешторгбанка, Промстройбанка и других банков, где признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам.

На базе государственной собственности функционируют и другие банки, учредителями которых явились отраслевые министерства и ведомства. Среди них Нефтехимбанк, Нефтегазстройбанк, Рыбхозбанк, Связь-банк, Химбанк, Автобанк, Аэрофлот, Коопбанк Центросоюза и др. Особенность данных банков состоит в том, что их стартовый капитал не являлся единственным капиталом, скорее всего, он выступал как акционерный капитал, поскольку мог включать другие части, относящиеся к другим формам собственности. Это, однако, не мешает данным банкам оставаться в определенной степени государственными, содействовать развитию предприятий соответствующей отрасли народного хозяйства.

Наиболее распространенной формой собственности в современном банковском деле России является акционерная форма. Акционерами коммерческого банка обычно выступают как юридические, так и физические лица. Уставный капитал таких банков неодинаков. Для коммерческих банков, действующих в качестве обществ с ограниченной ответственностью либо акционерных обществ закрытого типа, минимальный размер уставного капитала в те годы был определен в сумме 5,0 млн. руб., для коммерческих банков, действующих в виде акционерных обществ открытого типа, – в сумме 25,0 млн. руб. Количество коммерческих банков быстро возрастает.

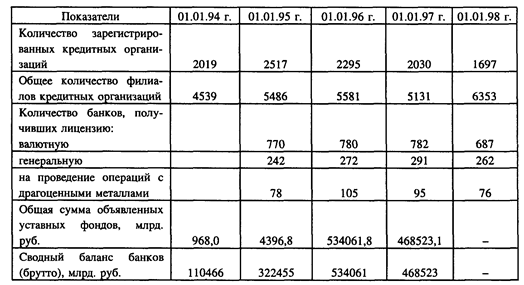

Данные, характеризующие некоторые стороны деятельности коммерческих банков, приведены в табл. 1.

Таблица 1

Основные показатели деятельности коммерческих банков России

Динамика численности банков до 1995 г. свидетельствует об их неуклонном росте. Если на начало 1989 г. в целом по СССР насчитывалось всего 43 коммерческих банка, на начало 1990 г. – 224, то к началу 1991 г. их было уже 1357, а на 1 января 1995 г. было зарегистрировано 2517 коммерческих банков и 5486 филиалов. Мировая банковская история не знает аналога тому, что произошло в России. За кратчайший с точки зрения истории срок (с 1988 по 1995 г.) возникло более 2500 самостоятельных банков. В США для создания 1000 банков потребовалось около 80 лет[4]. По числу банков в расчете на 1 млн. граждан Россия обогнала Англию и Японию, существенно уступая Германии и США. Кстати, в Америке, которая сравнима с Россией по территориальным параметрам, насчитывается 13,5 тыс. банков, имеющих 50 тыс. филиалов. При этом сами американцы считают свою банковскую систему оптимальной.

Одновременно происходили крупные структурные изменения в системе коммерческих банков: уменьшалось число банков с небольшим объявленным уставным фондом (до 500 млн. руб.) и, напротив, увеличивалось число банков с крупным уставным фондом. Так, доля банков с уставным капиталом от 5 млрд. до 20 млрд. руб. составила на 1 декабря 1997 г. 35,4%. Уставный фонд 272 банков (15,8%) превышал 20 млрд. руб., в том числе у 189 банков (11%) он превышал 30 млрд. руб. Наблюдается, таким образом, процесс стратификации (расслоения) коммерческих банков, когда выделяется, с одной стороны, небольшая группа мощных банков, а с другой, – узкая прослойка средних банков и большое количество малых банков с недостаточным капиталом. Именно небольшие банки в определенном смысле цементировали экономику России, особенно в отдаленных ее регионах, куда не дотягиваются "руки" крупных кредитных предприятий. Крупные банки имеют 400 филиалов (без учета филиалов Сбербанка), а административных районов в Российской Федерации – около 2 тыс. Ясно, что только малые и средние банки могут заполнить пустующие ниши, стать финансовой опорой развивающегося на периферии малого бизнеса.

Еще по теме:

Анализ финансовых показателей АКБ «Инвестторгбанк»

Цель проведения финансового анализа у банка - выявление проблем на ранних стадиях их формирования. Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий, таких как: 1. достоверность и точность информации; 2. своевременность и завершенность. Отсутствие дост ...

Прогноз структуры кредитного портфеля и доходов

банка АКБ Сбербанк на 2008 – 2009 гг.

Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза кли ...

Совершенствование системы управления банковскими рисками в карточном

бизнесе

Карточный бизнес, как и любой другой связан с рядом рисков, возникающих на всех стадиях работы. Национальный Банк планируется разработать методические рекомендации для банков по оценке рисков карточных продуктов, но данный проект пока находится в процессе разработки. В связи с актуальностью проблем ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело