Анализ качественных показателей деятельности коммерческих банков в Республике Казахстан

Банковское дело » Банковская система Республики Казахстан: проблемы и перспективы её развития » Анализ качественных

показателей деятельности коммерческих банков в Республике Казахстан

С точки зрения ренкинга, в настоящее время можно выделить первую шестерку крупных банков, хотя, как по объему активов, так и по другим количественным показателям АО «Казкоммерцбанк» и АО «Банк ТуранАлем» пока еще заметно опережают четыре остальных банка и входят в категорию крупнейших.

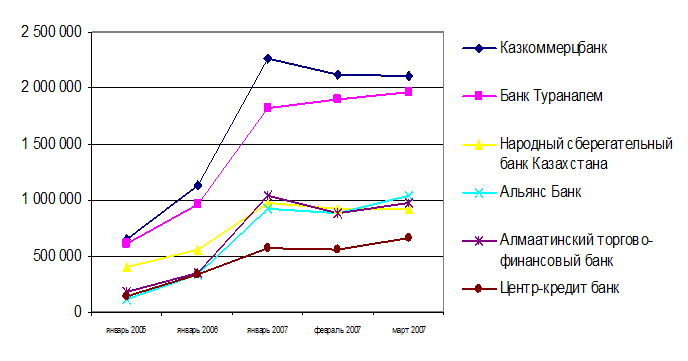

Выделив из таблицы 6 наиболее крупные банки, построена диаграмма (рисунок 3), которая наглядно отображает динамику роста активов крупнейших банков Казахстана.

Рисунок 3 – Динамика активов крупнейших банков Казахстана

Традиционно, тройка крупнейших банков являлась основной составляющей банковского сектора Казахстана, как по размеру активов, так и по объему совершаемых операций. Жесткая конкуренция между ними позволяла избежать образования монополий на банковском рынке Казахстана.

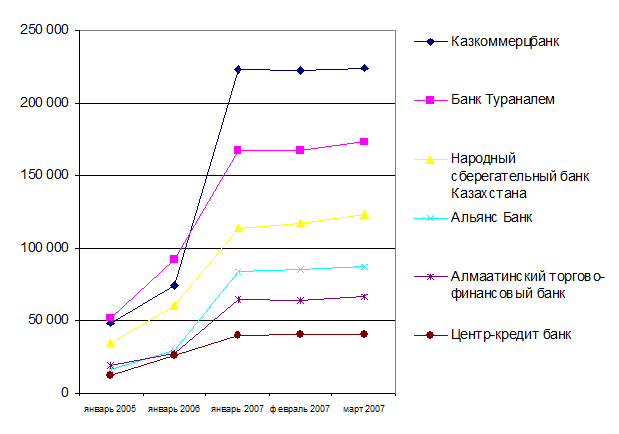

Рисунок 4 – Динамика капитала крупнейших банков Казахстана

Последний год принес достаточно много сюрпризов в части ренкинга казахстанских банков. В настоящее время уже, пожалуй, не существует устойчивого понятия «первая тройка» банков, куда традиционно входили АО «Казкоммерцбанк», АО «Банк ТуранАлем» и АО «Народный банк». Существенный рост активов как «Альянс Банка», так и «АТФ Банка» позволили им поочередно занимать третье место по такому показателю, как величина активов.

Из рисунка 4 видно, что тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем. Необходимо отметить, что увеличение активов практически во всех банках отмечается до начала 2007 года. Далее у всех банков, кроме Банка ТуранАлем, прослеживается тенденция к снижению активов.

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 4, можно отметить, что в 2006 году капитал банков значительно возрос. К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана. Рассмотрим основные финансовые показатели крупнейших банков – Казкоммерцбанка и Банка ТуранАлем.

Данные финансовые институты являются универсальными банками, оказывающими широкий спектр услуг как корпоративным, так и розничным клиентам. По состоянию на 1 октября 2007 года доля активов двух крупнейших банков составляла 45,9% от совокупных активов банковской системы, кредиты, выданные клиентам – 49,2%. Обязательства крупнейших банков на указанную дату составляли 45,6% совокупных обязательств банковской системы, розничные депозиты – 39,5%, корпоративные – 50,9%. Данные показатели в денежном выражении представлены в таблице 7.

Таблица 7 – Основные финансовые показатели крупнейших банков на 01.10.2007 г., млн. тенге

|

Наименование |

Активы |

Кредиты |

Обязательства |

Капитал |

Чистый доход |

|

Казкоммерцбанк |

2 750 237 |

2 297 355 |

2 490 952 |

259 285 |

38 567 |

|

Банк ТуранАлем |

2 514 577 |

1 987 729 |

2 129 608 |

384 970 |

36 471 |

Согласно таблицы 7 чистый доход Казкоммерцбанка на 01.10.2007 г. составил 38 567 млн. тенге, что на 2096 больше чем в Банке БТА на ту же дату.

Позиции АО «Казкоммерцбанк» и АО «Банк ТуранАлем» сильны прежде всего за счет крупного и среднего бизнеса. В первую очередь, их размер позволяет им без ущерба для ликвидности обслуживать крупные добывающие и промышленные предприятия. С этой точки зрения, дальнейший рост крупнейших банков особенно важен с точки зрения экономического развития страны.

Еще по теме:

Форма договора банковского вклада

Согласно ст. 836 ГК РФ договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику док ...

Особенности современного рынка ценных бумаг Украины

Для написания данной курсовой работы были использованы нормативные, периодические и литературные источники. Среди нормативно-правовых актов, регулирующих рынок ценных бумаг в целом, ведущее место занимает Закон Украины «О ценных бумагах и фондовой бирже». Он определяет условия и порядок выпуска цен ...

Глобальные индексы

Индексы существуют для абсолютного большинства рынков акций. Несмотря на то, что на местных (локальных) рынках они являются признанными ориентирами, при сравнении положения дел на разных локальных рынках возникают затруднения из-за разницы в методиках построения индексов. Чтобы устранить затруднени ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело