Анализ качественных показателей деятельности коммерческих банков в Республике Казахстан

Банковское дело » Банковская система Республики Казахстан: проблемы и перспективы её развития » Анализ качественных

показателей деятельности коммерческих банков в Республике Казахстан

Розничный банкинг, который является основой феноменального роста некоторых банков в своей основе, пока еще не может конкурировать по объему с корпоративным сектором. При этом необходимо отметить, что лидеры банковской системы не сдают свои позиции и в розничном секторе. Последний пример тому – активизация «Казкоммерцбанка» в сегменте розничного бизнеса, проявившаяся в ребрендинге розничного направления и увеличении числа отделений, работающих с физическими лицами.

Несмотря на то, что «Казкоммерцбанк» по-прежнему удерживает с небольшим преимуществом лидерство по величине активов, учитывая приобретение банком «ТуранАлем» «Темирбанка», совокупная доля обоих банков является крупнейшей по объему в Казахстане. Значение стратегических направлений развития четверки крупных банков существенно влияет на общую стратегию развития банковского сектора. Кроме того, существенная доля рынка в сегменте розничного банкинга и обслуживания малого и среднего бизнеса позволяет им быть во многом «законодателями мод» в данном секторе. По состоянию на 1 октября 2007 года доля активов крупных банков составляла 38,1% от совокупных активов банковской системы; кредиты, выданные клиентам – 39,9%. Обязательства крупных банков на указанную дату составляли 40,9% совокупных обязательств банковской системы; розничные депозиты – 49,3%, корпоративные – 35,0%.

Разница в активах между крупными банками достаточно небольшая, и, как показывает практика, ренкинг (ранг по показателям) первой тройки банков вполне сопоставим. В целом, данный факт объясняется активными внешними заимствованиями, при которых привлеченная крупная сумма от нерезидентов могла изменить положение в группе. В дальнейшем, в условиях затрудненного доступа на внешние рынки, положение в группе будет также зависеть от графика выплат по внешним обязательствам и, соответственно, от оттока ранее привлеченных пассивов.

Таблица 8 – Основные финансовые показатели крупных банков на 01.10.2007 г., млн. тенге

|

Наименование |

Активы |

Кредиты |

Обязательства |

Капитал |

Чистый доход |

|

Народный Банк |

1 384 063 |

925 511 |

1 245 948 |

138115 |

29 070 |

|

Альянс Банк |

1 231 784 |

902 239 |

1 081 722 |

150062 |

30 133 |

|

АТФ |

1 049 962 |

787 532 |

967 607 |

82 355 |

11 166 |

|

Банк ЦентрКредит |

907 452 |

697 037 |

843 012 |

64 440 |

9 541 |

Согласно данных, приведённых в таблице 8 чистый доход Альянс Банка на 01.10.2007 год составил 30 133 млн. тенге и превысил чистый доход Народного банка на 1063 млн. тенге.

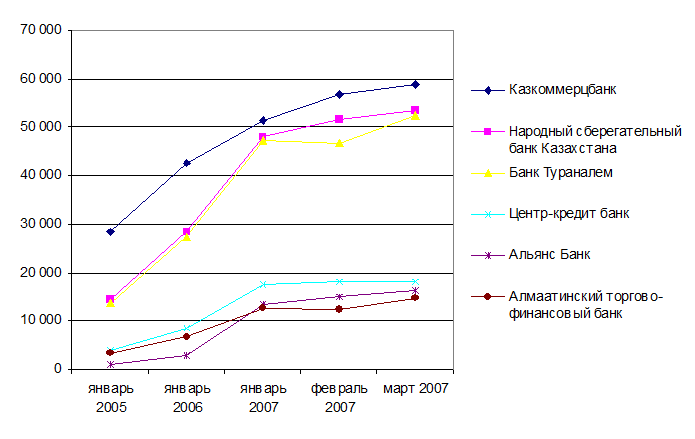

Рисунок 5 – Динамика прибыли крупнейших банков Казахстана

Отображённая на рисунке 5, динамика прибыли крупнейших банков ещё раз подтверждает о наличии в банковском секторе Казахстана трёх «китов», которые реально опережают своих конкурентов по всем показателям.

Еще по теме:

Компетенции федеральных органов по надзору за страховой деятельностью

Поскольку в соответствии со ст. 30 Закона о страховании надзор за страховой деятельностью на территории РФ осуществляется федеральным органом по надзору за страховой деятельностью и его территориальными органами, то к компетенциям этих органов относятся: · дача предписаний; · ограничение действия л ...

Методика проведения аудита кредитов и займов

Роль и назначение аудита заключаются в независимой проверке ведения и постановки учета. Мнение аудиторской организации о достоверности бухгалтерской отчетности способствует большему доверию к отчетности со стороны пользователей, заинтересованных в информации об экономическом субъекте. Важным компон ...

Страховой случай, лимиты ответственности и страховой взнос

Страховым случаем является факт причинения вреда жизни, здоровью и (или) имуществу потерпевшего в период действия договора внутреннего, либо пограничного страхования, либо договора страхования "Зеленая карта", действительного на территории Республики Беларусь, в результате дорожно-транспо ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело