Сущность интернет-банкинга

Банковское дело » Анализ развития интернет-банкинга как вида формы расчетов » Сущность интернет-банкинга

В настоящий момент в России банковские услуги являются одним из наиболее динамично развивающихся видов деятельности.

Эффективность работы банка и его конкурентоспособность на рынке во многом зависят от внедрения новых банковских продуктов и услуг.

Банковская услуга – технологически взаимосвязанная совокупность банковских операций, реализуемых банком клиенту на договорной основе и направленных на удовлетворение потребностей клиента в банковском обслуживании.

Банковский продукт – это комплекс взаимосвязанных услуг и операций банка, направленных на удовлетворение потребностей клиентов в отдельных видах банковской деятельности. [12, c. 400];

В настоящее время всё большее распространение среди технологий предоставления банковских услуг кредитными организациями РФ получают разнообразные способы дистанционного банковского обслуживания, так называемого «электронного банкинга» (e-banking).

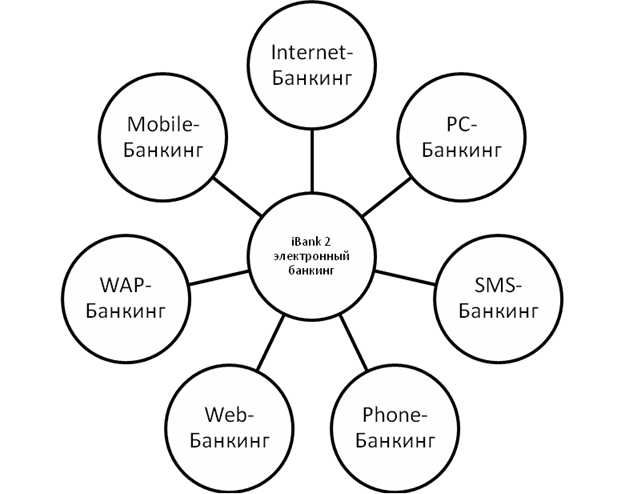

Развитие систем дистанционного обслуживания привело к созданию различных по объёму и формам предоставления банковских услуг систем. На рисунке 1 представлена классификационная схема разновидностей электронного банкинга:

Рисунок 1 - классификационная схема разновидностей электронного банкинга

На приведенной схеме под обозначением iBank 2- понимается новое поколение электронного банкинга, является единой платформой для продвижения и предоставления корпоративным и частным клиентам всего спектра услуг.

Система «iBank 2» (программный комплекс) устанавливается в банке и позволяет обслуживать корпоративных и частных клиентов.

На 1 января 2009 года система «iBank 2» внедрена и промышленно эксплуатируется в 652 российских банках и филиалах, успешно обслуживая более 410 тысяч корпоративных и более 260 тысяч частных клиентов.

Система «iBank 2» является единой платформой для электронного банкинга и включает в себя модули представленные на рисунке 1:

Mobile-Банкинг — управление банковскими счетами и картами с КПК, коммуникаторов и смартфонов. Работа в онлайне. Поддерживает все типы финансовых документов. Содержит механизмы шифрования и ЭЦП, поддерживает коллективную работу. Mobile-Банкинг реализует концепцию «Банк на ладони» и обеспечивает круглосуточный, мобильный и полнофункциональный доступ клиентов ко всему спектру услуг электронного банкинга.

Phone-Банкинг — доступ к банковским счетам и картам с телефона. Информация о текущих остатках, выписка за период на факс, пополнение и блокировка карт, телефонные платежи.

При использовании Phone-Банкинга клиент звонит на заданный телефонный номер и после соединения переводит телефон в тональный режим. Следуя инструкциям голосового меню и выбирая необходимые пункты, клиент получает нужную информацию в виде голосовых сообщений или документов по факсу.

Web-Банкинг — является облегченной версией Internet-Банкинга, не содержит механизма ЭЦП и предназначен для доступа к банковским счетам и картам через Интернет и любой Web-браузер

WAP-Банкинг — доступ к банковским счетам и картам с мобильного телефона через WAP. Предоставляется информация о реквизитах банка, курсах валют, текущих остатках по счетам и картам. Клиент может запрашивать выписки за произвольный период, пополнять и блокировать карты, осуществлять WAP-платежи.

SMS-Банкинг — доступ к банковским счетам и картам через SMS. Предусмотрена возможность рассылки SMS-сообщений о текущих остатках, о движении средств по счетам и картам, выписки по расписанию. Настройка рассылки SMS-сообщений осуществляется клиентом самостоятельно в Internet-Банкинге и PC-Банкинге. Реализована подписка на банковские новостные каналы, поддерживаются SMS-запросы клиентов.

Модуль «SMS-Банкинг» предназначен для информирования корпоративных и частных клиентов посредством SMS-сообщений.

РC-Банкинг — управление банковскими счетами и картами в офлайне. Поддерживает все типы финансовых документов. Является эволюционным развитием классического Банк-Клиента. Содержит механизмы шифрования и ЭЦП, обеспечивает автоматическое обновление клиентской компоненты при синхронизации с банковским сервером, поддерживает коллективную работу, взаимодействует с бухгалтерскими программами. [45,. c. 1];

Еще по теме:

Инкассация

Служба инкассации в Банке24.ру — это многолетний опыт, взыскательный подбор сотрудников, собственный парк бронеавтомобилей. Четкая организация службы инкассации Банк24.ру гарантирует вам самый высокий уровень качества, обеспечит оперативную и безопасную перевозку ваших денежных средств. Высокую сте ...

Правовые основы ипотечного кредитования

Основная задача государства в становлении ипотечного кредитования – создание законодательной базы и нормативное регулирование процесса с целью снижения финансовых рисков участников и повышения доступности получения данного вида кредита для граждан. Основными нормативными актами, регулирующими гражд ...

Проверка

правильности открытия и ведения валютных счетов

резидентов Российской Федерации

Для осуществления

резидентами Российской Федерации внешнеэкономической деятельности уполномоченные банки открывают им текущие, транзитные и специальные транзитные валютные счета. Понятия текущего и транзитного счетов были введены Инструкцией ЦБ РФ № 7 в 1992 г., специальный транзитный валютный сче ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело