Организация кредитной политики в банках второго уровня Республики Казахстан

Банковское дело » Потребительское кредитование в Казахстане: становление и развитие » Организация кредитной политики в банках второго уровня

Республики Казахстан

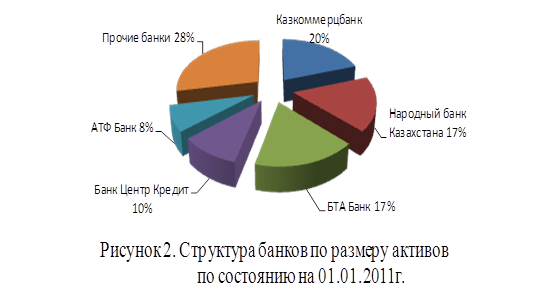

Банковская система Казахстана является олигополистической. На пять крупнейших банка - АО "Казкоммерцбанк", АО "БТА Банк", АО "Народный Банка Казахстана", АО "АТФ Банк" и АО "Банк Центр Кредит" - приходится 75% активов всей банковской системы. Для целей определения анализа деловой активности были взяты финансовые данные по 10 крупнейшим банкам Республики Казахстан по состоянию на 01.01.2011 г.

Активы банковской системы Казахстана, часто называемой "лучшей в СНГ", за последние годы росли стремительными темпами, достигнув на начало 2011 год около 12,0 трлн. тенге.

На фоне благоприятных макроэкономических условий и продолжающегося роста ресурсной базы, банки значительно активизировали свою деятельность на кредитном рынке.

На начало текущего года 2011г кредитный рынок обладал следующими характеристиками (таблица 5) [29]

Таблица - 3 Банки второго уровня по объему выданных кредитов на 01.01.2011

|

Наименование Банков |

Место по акимвам на 01.01.20011г. |

Портфель кредитов |

Доля кредитов в активах (%) |

Доля сформированных провизий в кредитах на 01.01.2011г., (%) |

Доля просроч. задолж-ти по кредитам, вкл. проср. вознагр. на 01.01.2011г. (%) |

Доля неработающих кредитов (%) | ||

|

01.01.11 |

01.01.10 |

Изм. (%) | ||||||

|

"Казкоммерцбанк" |

1 |

2 344,3 |

2 312,2 |

1% |

96,5 |

30,9 |

26,85 |

28,66 |

|

"Народный Банк Казахстана" |

2 |

1 224,4 |

1 236,9 |

-1% |

60,5 |

23,3 |

13,07 |

22,16 |

|

"БТА Банк" |

3 |

1 644,7 |

2 524,4 |

-35% |

82,5 |

56,0 |

33,25 |

66,14 |

|

"Банк Центр Кредит" |

4 |

719,9 |

669,2 |

8% |

59,4 |

15,2 |

6,34 |

14,55 |

|

"АТФ Банк" |

5 |

849,5 |

848,0 |

0% |

86,4 |

15,1 |

17,44 |

15,75 |

|

"Альянс Банк" |

6 |

545,5 |

505,0 |

8% |

111,5 |

58,5 |

54,52 |

63,52 |

|

"Евразийский Банк" |

7 |

227,5 |

188,6 |

21% |

63,4 |

10,3 |

2, 19 |

11,59 |

|

"Нурбанк" |

9 |

200,9 |

235,1 |

-15% |

76,8 |

42,1 |

5,96 |

46,66 |

|

"Kaspi Bank" |

8 |

288,7 |

251,2 |

15% |

81,8 |

14,1 |

8,78 |

13,43 |

|

ДБ АО "Сбербанк" |

10 |

176,6 |

96,5 |

83% |

62,5 |

6,7 |

2,17 |

6,11 |

Еще по теме:

Краткая характеристика деятельности Московского Кредитного

Банка

"МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" (открытое акционерное общество) Уставный капитал1 573 158 008,00 руб., дата изменения величины уставного капитала: 15.09.2005. Принимает участие в системе страхования вкладов. ОАО "Московский Кредитный Банк" (МКБ) работает на российском рынке банковск ...

Валютное регулирование и валютный контроль

В области валютного регулирования и валютного контроля будет продолжена политика, направленная на дальнейшую либерализацию валютного режима в Казахстане. В настоящее время в Мажилисе Парламента Республики Казахстан находится на рассмотрении проект нового Закона Республики Казахстан «О валютном регу ...

Политика привлечения депозитов банков второго уровня

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело