Современная мировая карточная платежная система

Банковское дело » Современное состояние рынка пластиковых карт » Современная мировая карточная платежная система

Информация о карточных платежных системах в различных странах позволяет обобщить данные и получить представление о современной мировой карточной платежной системе.

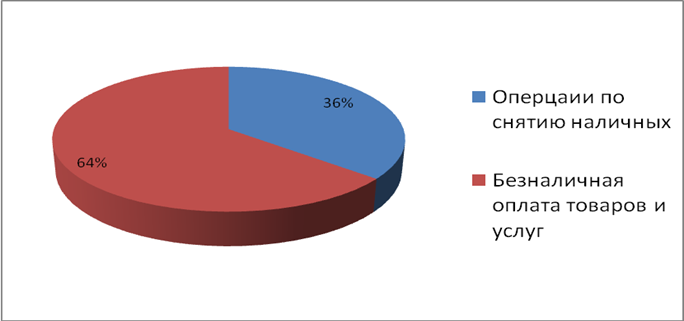

Общеизвестные международные платежные системы находятся в процессе формирования уже более тридцати лет. Это развитие стимулировалось конкуренцией между основными международными карточными системами в США и Европе: American Express, Diners Club, MasterCard и Visa. В итоге сложилась глобальная система, включающая различные локальные, частные, национальные и международные системы. Одновременно с развитием международных систем государства и их содружества стремятся создавать национальные платежные системы. Данная тенденция возникла как попытка обеспечить финансовую безопасность страны или региона от монополизации американскими платежными системами. Факторами, ускорившими реорганизацию платежей потребителей, выступили развитие дебетовых карт и электронная коммерция. Мировая карточная платежная система характеризуется преобладанием операций по безналичной оплате услуг над снятием наличных (см. Рисунок 2.1), однако данная ситуаций характерна не для всех регионов мира (см. таблицу 1).

Рисунок 2.1 Структура операций по картам в мире, %

В целях анализа региональных различий развития карточных платежных систем были выделены 6 регионов: США; Канада; Европа; Центральная и Восточная Европа, Ближний Восток и Африка (СЕМЕА); Латинская Америка и страны Карибского бассейна (LAB); Азиатско-Тихоокеанский регион. Выбор описанного выше регионального деления был обусловлен сходствами в развитии карточных платежных систем стран, входящих в каждый из регионов и их географическим местоположением, а также соответствующей организацией международных платежных систем и представлением статистических данных в разрезе вышеупомянутых территорий.

Таблица 1. Характеристика операций, совершаемых с использованием платежных карт

|

Все страны |

Азия и Океания |

Канада |

CEMEA |

Европа |

Латинская Америка |

США | |||

|

по итогам 2007 года,% | |||||||||

|

Безналичная оплата |

65,5% |

67,3% |

89,3% |

16,2% |

63,7% |

28,7% |

77,8% | ||

|

Снятие наличных |

35,5% |

32,7% |

10,7% |

83,8% |

36,3% |

71,3% |

22,2% | ||

|

Примечание – составлено автором по источнику www.visa.com | |||||||||

Еще по теме:

Порядок извещения налоговых и других органов об

открытии счетов клиенту

В соответствии с пунктом 2 статьи 23 Налогового кодекса Российской Федерации налогоплательщики - организации и индивидуальные предприниматели - обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии ( ...

Объём и порядок предоставления документов

Предварительное собеседование по условиям выдачи кредита и объему документов, необходимому для рассмотрения заявки, проводится работниками кредитной службы. После предварительного собеседования для рассмотрения вопроса о выдаче кредита Заявитель предоставляет в Банк (Филиал) заявку по прилагаемой ф ...

Общие сведения об

обязательном медицинском страховании

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесп ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело