Современная мировая карточная платежная система

Банковское дело » Современное состояние рынка пластиковых карт » Современная мировая карточная платежная система

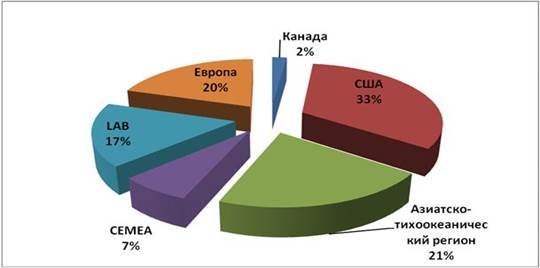

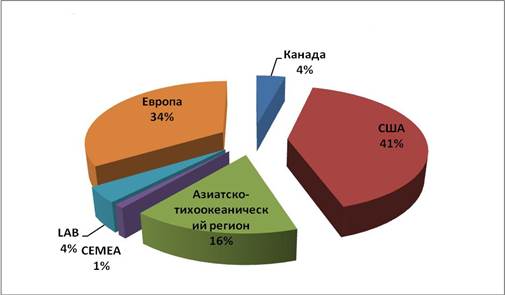

Наибольшая доля рынка платежных карт, как по количеству выпущенных инструментов, так и по сумме операций приходится на США (см. Рисунок 2.2, 2.3).

Рисунок 2.2 Распределение выпущенных карт по регионам мира, %

Рисунок 2.3 Распределение совершаемых операций по регионам мира

США является самым большим рынком платежных карт в мире, что обусловлено масштабами экономики данной страны, а также историческими особенностями, связанными с тем, что первые карточные платежные системы стали развиваться именно здесь.

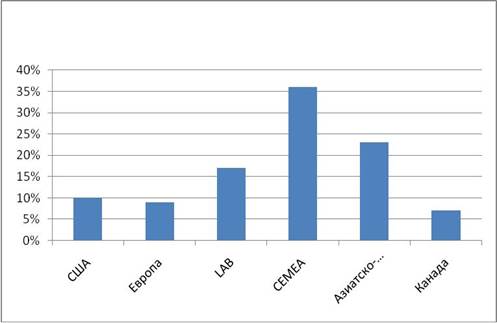

Европа занимает второе место среди регионов по масштабам развития платежных систем. При этом на оба вышеназванных региона приходится 53% всех выпущенных карт и 75% совершенных операций. Такие рынки как СЕМЕА, LAB и Азиатско-Тихоокеанский регион находятся в стадии развития, которая характеризуется опережающим ростом количества выпускаемых карт над ростом совершаемых с их помощью операций. В то же время темпы развития безналичных платежей в этих регионах существенно опережают развитые страны , что открывает дополнительные возможности для экспансии международных платежных систем и развитию национальных проектов. На этом фоне впечатляющим выглядит быстрый рост китайской платежной системы CUP (China Union Pay), которая, будучи создана в 2002 году, по количеству карт вошла в число лидирующих платежных систем, эмитировав более 1,5 млрд.карт. Для сравнения, общее количество карт Visa составляет 1,629 млн, a MasterCard – 951 млн.

Рисунок 2.4 Темпы роста рынка карточных платежей по регионам мира, %

На глобальном рынке безналичных платежей наблюдается доминирование американских международных карточных платежных систем (см. приложение 2), в то же время в Азиатско-Тихоокеанском регионе доминирующие позиции занимают платежные системы CUP и JBC.

На территории США развиты национальные международные системы, что вызвано историческим развитием карточного бизнеса, начавшего именно в США. Лидерство в данном регионе, так же как и во всем мире, принадлежит платежной системе Visa.

В Еврозоне на долю MasterCard Europe приходится 48% платежей вне границ государства-эмитента карты, а на долю Visa Inc - 51%. MasterCard имеет доминирующую долю рынка только в четырех странах Европы - Австрия, Бельгия, Германия и Нидерланды. В остальных странах Европы большая доля рынка платежных карт принадлежит Visa Inc.

В ряде стран, таких как Австрия, Бельгия и Германия все международные дебетовые карты выпускаются по ко-брендингу с одной из международных карточных платежных систем. Данная ситуация явилась следствием эволюции карточной платежной системы страны, основанной на комбинации влияния исторических факторов и решений банков и ассоциаций. Например, в Австрийские банки входили в ассоциацию с Eurocard и Eurocheque, что привело к возникновению отношений с Europay, а впоследствии и с MasterCard Europe. В таких странах как Австрия, Дания, Финляндия, Люксембург, Португалия и Нидерланды эквайрингом MasterCard и/или Visa занимается единственная организация. В тоже время существенной концентрации эмитентов карт не наблюдается. Несмотря на значительную долю расчетов платежными картами в платежном обороте стран Европе, до сих пор 6 из 7 розничных операций совершается с наличными деньгами, лишь 11% приходится на электронные платежи и 6% на платежные карты.

В странах СНГ платежные карты начали развиваться значительно позже, чем в США или Европе, что обусловило особенности развития данного бизнеса на территории государств. Банки начали развитие нового продукта через зарплатные проекты, которые проще внедрять в связи с выгодами для клиентов юридических лиц. В результате большую долю операций по картам составляет снятие наличных в банкоматах, а среди выпущенных карт доминируют дебетовые. Национальные платежные системы развиты слабо и, как правило, создаются искусственно, в том числе по инициативе государства.

Еще по теме:

Информационная база для оценки кредитоспособности

предприятия

Для эффективного проведения оценки кредитоспособности предприятия необходимо, в первую очередь, создать информационную базу анализа. В целях определения категории качества ссуды, при формировании резервов на возможные потери по ссудам, в положении ЦБ 254-П от 26.03.04 [4] изложен примерный перечень ...

Рекомендации по снижению кредитных рисков ОАО «МДМ Банк»

Одной из важных задач, решаемых в рамках кредитной политики банка, является необходимость разработки системы оценки кредитоспособности заемщика и риска выдачи ему кредита. Именно анализ различных аспектов состояния заемщика, его мониторинг в течение всего срока действия кредитного договора, предста ...

Организация потребительского кредитования на примере

АО "БТА Банк"

БТА Банк - казахстанский системообразующий банк, ключевым акционером которого является Правительство Республики Казахстан в лице фонда национального благосостояния "Самрук-Казына" с пакетом в 75,1 %. По программам кредитования субъектов малого и среднего бизнеса банк освоил средства на су ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело