Анализ динамики и структуры расходов Фонда социального страхования

Банковское дело » Система социального страхования Российской Федерации » Анализ динамики и структуры расходов Фонда социального страхования

Анализ расходов может быть двух видов: горизонтальный и вертикальный.

Горизонтальный анализ - это деление каждой расходной статьи отчетного года на соответствующую статью расходов базисного года для выявления направлений и закономерностей изменений относительной значимости статей расходов в течение определенного периода.

Вертикальный анализ отчетности подразумевает представление всех статей отчетности в виде относительных показателей. Он позволяет получить наглядное представление о том, какую долю составляют те или иные расходы предприятия в общей сумме расходов, что позволяет судить о степени их влияния на деятельность предприятия.

На 2007 год расходы Фонда составляли 365067380,1 тыс. рублей (120 % к уровню 2006 года), из них: на обязательное социальное страхование - 259639308,6 тыс. рублей (111,8 %), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 51907735,2 тыс. рублей (108,5 %).

На 2008 год расходы Фонда составляли 389463607,5 тыс. рублей (107% к уровню 2007 года), из них: на обязательное социальное страхование - 288449082,9 тыс. рублей (111,1%), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 55323889,8 тыс. рублей (106,6%).

Наибольший темп роста наблюдался в период 2006-2007 гг. на пособия по уходу за ребенком до достижения им возраста полутора лет гражданам, подлежащим обязательному соц.страхованию. Он составил 115%. Наименьший наблюдался в тот же период и составил 49% на выплату пособий по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному соц. страхованию.

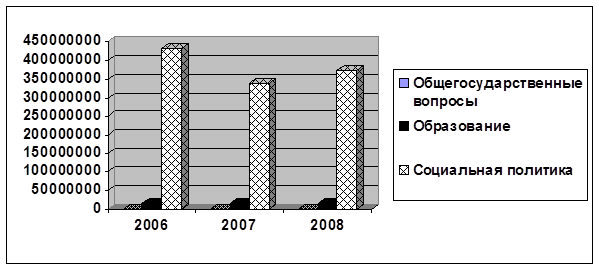

Рис. 2.5. Расходы ФСС за период 2006-2008 гг.

Таким образом, расходы на социальную политику на протяжении рассматриваемого периода имели наибольшие темпы роста. За период 2006-2007 гг. они были сокращены, а с 2007 по 2008 гг. наблюдалось их увеличение.

Вертикальный анализ показал, что основным видом расходов ФСС в 2006-2008 годах остаются расходы на выплату пособий по социальному страхованию. Расходы Фонда на выплату пособий при рождении ребенка, пособий по уходу за ребенком до достижения им возраста полутора лет, единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, предусмотрены в размерах в соответствии с действующими законодательными нормами без индексации, но с учетом прогнозируемого роста рождаемости.

Наибольший рост расходов наблюдается в 2006 году. Это обусловлено, прежде всего, новшествами в законодательстве о социальном обеспечении и активной реализацией национальных программ. Так, в 2006 году в рамках нац.проекта «Здоровье» стоимость родового сертификата увеличилась с 7 до 10 тыс. рублей, расходы, доступные по сертификату, также претерпели изменения (с 2006 г. ФСС оплачивает в рамках родового сертификата услугу детских поликлиник – 1 тыс. рублей в первый год жизни ребенка. Кроме того, в 2006 году существенно выросли пособия по материнству и детству. Расходы на выплату этих пособий увеличились почти в 2 раза (на 96,2%) с 334,08 до 655,46 млн. рублей. При этом расходы на оплату пособий по уходу за ребенком до полутора лет неработающим женщинам ложатся на федеральный бюджет. Однако дополнительные расходы в 2,7 раза на пособия работающим женщинам потребуются из средств ФСС. Рост расходов ФСС связан еще и с введенной еще в 2006 году оплатой больничного листа гражданам на неосновном месте работы (рост расходов на выплату пособий по временной нетрудоспособности в 2007 г. составил 35,6%).

В соответствии с Направлениями, основными мероприятиями и параметрами приоритетного национального проекта «Здоровье», утвержденными президиумом Совета при Президенте Российской Федерации по реализации приоритетных национальных проектов (протокол от 21 декабря 2005 года № 2), на Фонд возложена обязанность по финансированию проведения страхователями углубленных медицинских осмотров работников, занятых на работах с вредными и (или) опасными производственными факторами, на 2006-2008 годы по 2000000,0 тыс. рублей ежегодно (в 2005 году данные расходы составили 1916554975,4 тыс. рублей, на 2006 год они были запланированы в сумме 2000000,0 тыс. рублей). Расчеты производились исходя из затрат (без индексации) на одного работника в сумме 580,0 рубля и количества работников - 3448276 человек.

Еще по теме:

Использование, отчётность и аудит

Средства Резервного фонда могут использоваться на финансовое обеспечение нефтегазового трансферта и досрочное погашение государственного внешнего долга. Использование средств Резервного фонда на формирование нефтегазового трансферта происходит в случае недостаточности для этих целей нефтегазовых до ...

Характеристика систем ипотечного кредитования в некоторых странах Западной

Европы

Дания. На рынке ипотечного кредитования Дании доминируют специализированные кредитные организации, на долю которых приходится около 80 – 85% всех выданных ипотечных кредитов. Они выпускают ипотечные облигации, обеспеченные пулом кредитов, – это основа формирования ресурсов ипотечных кредитов. Прави ...

Расчетно-кассовое обслуживание

Расчетное обслуживание. Услуги по осуществлению расчетных операций через расчетные сети, участником которых является коммерческий банк, в соответствии с используемой технологией расчетов называют расчетными. Каждый коммерческий банк обязательно является участником как минимум одной расчетной сети — ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело