Кредит, его формы. Создание денег коммерческими банками

Банковское дело » Банковская система Республики Беларусь » Кредит, его формы. Создание денег

коммерческими банками

3) характеристика как прекратившей движение, временно не функционирующей, не реализуемой стоимости, высвобождение которое вне кредитных отношений явилось бы причиной замедления воспроизводственного цикла и снижения эффективности общественного производства. Став объектом передачи заемщику, ссуженная стоимость продолжает движение в хозяйственном процессе нового владельца;

4) свойство обеспечивать непрерывность производства и на этой основе ускорять воспроизводственный процесс. Это качество обусловлено тем, что использование кредита позволяет сократить потребность в накоплении собственных ресурсов для развития производства и способствует возобновлению и продолжению воспроизводственного цикла, непрерывности оборота средств. [8, стр. 468]

Сущность каждого структурного элемента кредита отличается значительным своеобразием и отражает специфику кредитных отношений. Однако анализа одного из субъектов или объекта кредита еще недостаточно для определения содержания кредита как целостного явления. Сущность кредита как экономической категории может быть выражена только характеристикой всех его элементов в единстве. Недооценка этого положения может привести к негативным последствиям на практике. Абсолютизация одного из элементов кредита влечет за собой искажение целей и обоснованности кредитной политики государства вследствие недоучета всех объективных факторов и процессов в кредитной сфере.

Одной из самых востребованных населением банковских услуг является кредитование. Стабилизация курса национальной валюты, снижение ставки рефинансирования способствовали повышению спроса населения на кредиты. Значительной частью банков кредитование физических лиц определено в

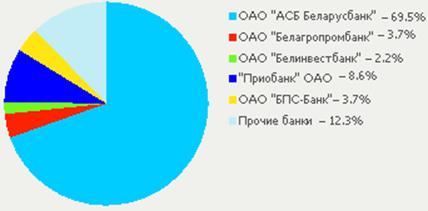

Лидирующие позиции на рынке кредитных услуг населению занимает ОАО "АСБ Беларусбанк". Это обусловлено специализацией банка на работе с населением, сложившейся исторически, а также предоставлением физическим лицам льготных кредитов на строительство и приобретение жилья за счет централизованно выделяемых ресурсов. По состоянию на 01.01.2009 на долю ОАО АСБ "Беларусбанк" приходилось 69.5% кредитной задолженности населения в целом по республике, в том числе 81.4% по кредитам в белорусских рублях и 27.2% по кредитам в иностранной валюте. Распределение кредитной задолженности физических лиц в разрезе банков представлено на рисунке 1.

Рисунок 1. Распределение кредитной задолженности населения в разрезе банков по состоянию на 01.01.2009

По состоянию на 01.01.2009 объем кредитной задолженности населения (без учета льготных кредитов ОАО "АСБ Беларусбанк" и ОАО "Белагропромбанк") составил 45.2% от привлеченных банками Республики Беларусь денежных средств физических лиц.

По информации банков наибольшим спросом у населения пользуются кредиты на приобретение автомобилей, бытовой техники, отдых и туризм, медицинские услуги, оплату образования, а также кредиты молодым семьям, молодым специалистам и другие. Дальнейшее развитие получили традиционные виды кредитов, ориентированные на менее защищенные категории граждан, в том числе сельских жителей и многодетных семей. Проводя процентную политику в области кредитования, для граждан, проживающих в сельской местности, банки применяют практику установления процентов по пониженной шкале.

Банками внедряются новые виды кредитования на приобретение мобильных телефонов, бытовой и компьютерной техники. При этом внедряются скоринг–процессы, что позволяет осуществлять экспресс–кредитование покупателей. Расширяется перечень банков, предоставляющих населению кредиты на обучение и лечение.

Расширяется перечень предлагаемых видов потребительских кредитов для населения за счет внедрения банками отдельных целевых программ, в том числе поддерживающих отечественных товаропроизводителей. Так, ОАО "БПС–Банк" в отчетном году осуществлял совместные программы по организации кредитования населения с крупнейшими отечественными производителями потребительских товаров, такими как ОАО "Гомельдрев", ЗАО "Атлант", РУПП "Витязь", ОАО "Мотовело", ЗАО "Пинскдрев". Кроме того, с дилерскими центрами автопроизводителей (СП ЗАО "Миллениум Групп", СП "Юнион–Моторс", ОАО "Минск–Лада", СООО "Эмир Моторс", ООО "Ланкор"), ИП "Цептер Интернационал" ООО, а также с ООО СП "БелСел" (для организации приобретения физическими лицами телефонного оборудования).

Еще по теме:

Банк России

Уставный капитал и имущество БР являются федеральной собственностью. Банк России использует их на правах владения, пользования и распоряжения. Банк России осуществляет свои расходы за счет собственных доходов, т.е. не финансируется. Банк России имеет уставный капитал в размере 3 млрд. рублей и созд ...

Обеспечение возврата вклада

Создание системы обязательного страхования банковских вкладов населения является специальной государственной программой, реализуемой в соответствии с Федеральным законом от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (далее ФЗ № 177). Ее основная задача — ...

Банковская система Республики

Беларусь

банковская система коммерческий кредит Банковская система в рыночной экономике является двухуровневой и включает Национальный банк Республики Беларусь и коммерческие банки различных видов. Национальный банк Республики Беларусь - Центральный банк Республики Беларусь, находится в собственности Респуб ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело