Анализ выполнения пруденциальных нормативов банков второго уровня

Банковское дело » Регулирование и надзор деятельности банков второго уровня » Анализ выполнения

пруденциальных нормативов банков второго уровня

Проанализируем деятельность крупнейших банков второго уровня, входящих в пятёрку лидеров в части выполнения ими пруденциальных нормативов

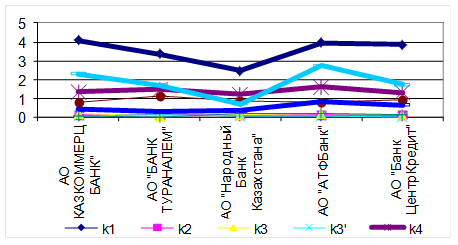

По данным таблицы 2 построена диаграмма, отражённая на рисунке 7.

Рисунок 7 – Выполнение пруденциальных нормативов крупнейшими банками второго уровня на 01.01.2008

Согласно рисунку 7 выполнение пруденциальных нормативов крупнейшими банками второго уровня в части коэффициентов k1, k2, k3, k3`, k6 близки по значению, поэтому на диаграмме они сливаются в одну линию. Диаграмма, приведённая на рисунке 7, наглядно отображает значения коэффициентов k4, k7, k8, k9 по анализируемым банкам, причём значения этих коэффициентов АО «Народного Банка Казахстана» по сравнению с другими банками являются наименьшими.

На основании данных, приведённых в таблице 2 построена диаграмма, отображённая на рисунке 7.

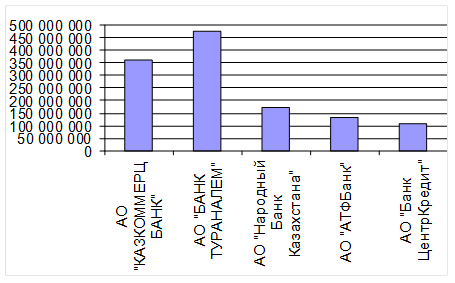

Рисунок 8 – Собственный капитал банков второго уровня на 01.01.2008 г.

Из рисунка 8 видно, что АО «Банк ТуранАлем» обладает наибольшим собственным капиталом, на втором месте по размеру собственного капитала стоит АО «Казкоммерцбанк», АО «Народный Банк Казахстана» соответственно на третьем месте.

Предпринятые Агентством меры по увеличению резервного капитала БВУ с мая 2008 года, в дальнейшем приведут к росту капитализации банков и, в частности, капитала первого уровня. В целях повышения финансовой устойчивости банков второго уровня и защиты интересов их депозиторов принят нормативный правовой акт, предусматривающий поэтапное увеличение с 1 января 2009 года и с 1 января 2010 года минимального размера собственного капитала, а также повышение с 1 января 2010 года минимального размера уставного капитала банков второго уровня.

Еще по теме:

Основные направления реформирования платежной системы Казахстана

Развитие казахстанского рынка платежных карт является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей. Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост н ...

Роль биржевой торговли в современной мировой экономике

Биржевая торговля организуется торговцами для облегчения процесса торговли, для выработки более эффективного механизма и впоследствии, хеджирования (защита, страховка от неблагоприятного изменения цен). Биржевая деятельность концентрируется в местах производства и потребления товаров; ведется по сп ...

Анализ и оценка кредитоспособности заемщика ЗАО

«КМЭЗ» по методике, разработанной ОАО «Сбербанк России»

Проведем оценку кредитоспособности ЗАО «КМЭЗ» на основе методики, разработанной Сбербанком РФ. Данная методика включает в себя качественный и количественный анализ кредитоспособности заемщика. Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело