Приемы анализа и оценки кредитоспособности заемщика

Банковское дело » Анализ и оценка кредитоспособности заемщика » Приемы анализа и оценки

кредитоспособности заемщика

* В формулах расчета все строки - из формы № 1 бухгалтерского баланса

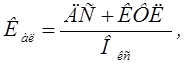

быть погашены за счет высоколиквидных активов (абсолютная ликвидность). При этом алгоритм расчета коэффициента абсолютной ликвидности, приведенный вместе с формулой расчета в предпоследней графе таблицы 8, принято определять с помощью формулы:

|

где Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФЛ - краткосрочные финансовые вложения;

Окс - краткосрочные обязательства.

Как видно из последней графы таблицы 8, нормативное (рекомендуемое) значение коэффициента находится в пределах 0,2…0,3.

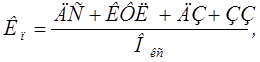

Промежуточный коэффициент покрытия рассчитывается по формуле:

|

где Кпл - коэффициент промежуточной ликвидности;

ДЗ - дебиторская задолженность.

Из последней графы таблицы 8 видно, что нормативное значение Кпл = = 0,7…0,8.

Общий коэффициент покрытия определяется по формуле:

|

где Кп - коэффициент покрытия;

ЗЗ - запасы и затраты.

Коэффициент покрытия дает возможность установить, достаточно ли ликвидных активов (т.е. оборотных активов) имеется у заемщика для погашения краткосрочных обязательств (именуемых мобильными пассивами). Считается достаточным, если Кп ³ 2.

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется по формуле:

|

Оптимальным считают значение Кн ³ 0,5, хотя допускают и меньшее его значение - ³ 0,3.

В зависимости от величины указанных четырех коэффициентов банки распределяют заемщиков между тремя основными классами кредитоспособности. Полного единства между банками в таких классификациях нет. Но чаще всего такая разбивка выполняется в соответствии с таблицей 9.

Таблица 9 - Один из вариантов распределения заемщиков по классности кредитоспособности

|

Коэффициенты |

1-й класс |

2-й класс |

3-й класс |

|

Кал |

> 0,2 |

0,15-0,2 |

< 0,15 |

|

Кпл |

> 0,8 |

0,5-0,5 |

< 0,5 |

|

Кп |

> 2,0 |

1,0-2,0 |

< 1,0 |

|

Кн |

> 0,6 |

0,4-0,6 |

< 0,4 |

Еще по теме:

Проблемы и перспективы развития инвестиционных операций коммерческих банков

с ценными бумагами

В начале 90-х годов в России была выбрана смешанная модель рынка ценных бумаг, на котором одновременно с равными правами присутствовали и банки и небанковские инвестиционные институты. Экономические интересы банков, вытекающие из сущности этих институтов как коммерческих структур, состоят в обеспеч ...

Направления комплаенс-контроля

В ходе компланс-контроля проверяется и оценивается деятельность сотрудника, осуществляющего операции (сделки) на финансовых рынках от имени кредитной организации. Исходным при оценке качества работы является выполнение следующих обязанностей: Ведение операции (сделки) в интересах своих клиентов с т ...

Проблемы и пути развития ипотечного кредитования в России

Для развития ипотечного кредитования в нашей стране существует ряд факторов, которые являются наиболее благоприятными для отдельных субъектов ипотеки. Так, например, для населения можно выделить следующие благоприятные факторы: * разгосударствление жилищного фонда (доля государственной собственност ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело