Виды счетов, открываемых на балансе банка в зависимости оторганизационно-правовой формы клиента и от вида банковской операции

Банковское дело » Принципы организации учетно–операционной работы в банке и перспективы ее развития » Виды счетов, открываемых на балансе банка в зависимости оторганизационно-правовой формы клиента и от вида банковской операции

К банковским операциям относятся![]() :

:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с федеральными законами.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

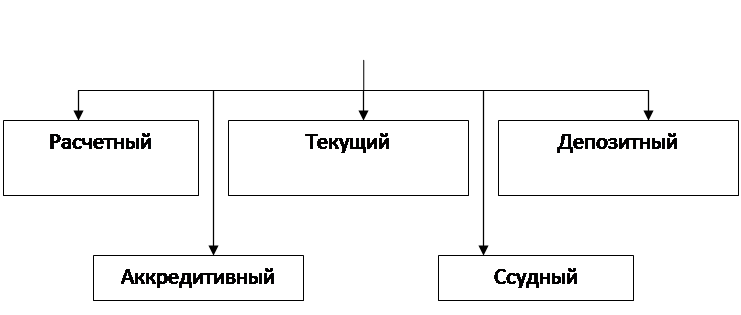

Выделяют следующие виды счетов хозяйствующих субъектов (Рисунок 1).

|

Рисунок 1 – Виды счетов хозяйствующих субъектов

На основании схемы (Рисунок 1) можно выделить следующие виды счетов:

- расчетный;

- текущий;

- депозитный (вкладной);

- валютный;

- аккредитивный;

- бюджетный;

- ссудный;

- карточный (специальный карточный счет) и другие.

Наиболее часто используемыми видами банковского счета являются расчетный и текущий. В связи с переходом на казначейскую систему исполнения федерального бюджета в банках открываются счета по учету доходов и средств бюджета органов федерального казначейства Министерства финансов РФ.

Юридические лица, независимо от форм собственности, могут открывать в коммерческих банках расчетные или текущие счета.

Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость![]() .

.

Еще по теме:

Общие сведения об

обязательном медицинском страховании

В мировой практике организации медико-санитарного обслуживания сложились основные системы экономического функционирования здравоохранения: государственная, страховая и частная. Государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений и гарантирует бесп ...

Контрольная функция

государства

Основную задачу о внедрении контрольного механизма взяла на себя Государственная комиссия по ценным бумагам и фондовым рынкам. В этом можно убедиться, ознакомившись с перечнем полномочий, которыми наделена Комиссия в соответствии с действующим законодательством РФ. Ей предоставлено право:[23] ϗ ...

Особенности анализа доходности коммерческого банка

Понятие доходности коммерческого банка отражает положительный совокупный результат деятельности банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль б ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело