Неэвклидова экономика

Банковское дело » Неэвклидова экономика

Особенно велико влияние неопределенности, когда на текущее поведение участников рынка оказывают влияние предположения или прогнозы относительного будущего развития событий. Как же можно предсказать будущее поведение людей? Не зря в биржевых кругах бытует мнение, что вопрос прогнозирования будущего изменения цен лежит не в области экономики, а в области алхимии. Но, если средневековые алхимики тщетно пытались своими заклинаниями воздействовать на действительность (возьмите, например, опыты по превращению железа в золото!), то современным биржевым алхимикам это удается с куда большим успехом. Не зря же известный финансист Джордж Сорос утверждает, что современная биржа - это мир средневековой алхимии.

Если биржевые аналитики публично объявят, что курс акции какой-то компании будут расти, то этот курс этих акции действительно будет расти. Если завтра какая-нибудь газета напишет, что некий банк находится на грани краха, то, несмотря на фактические блестящие финансово-экономические показатели, банк действительно окажется на грани краха. Потому, что все вкладчики побегут забирать свои деньги. И это произойдет вовсе не от того что, это явилось результатом соотношения спроса и предложения. А от того что, благоприятный прогноз приводит к увеличению спроса. И наоборот, неблагоприятный прогноз приводит к снижению спроса. Что и проявилось в ситуации, поведанной нам трейдером с Чикагской биржи. Вот вам и "неэвклидова" экономика, которая не описывается в классических учебниках!

В нашем примере цена на биржевых торгах сложилась так потому, что так сработали головы участников этих торгов.

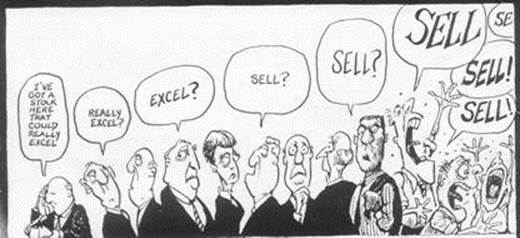

А вот как проиллюстрировал такую ситуацию британский журнал "The Economist".

Биржевой брокер звонит по телефону одному из своих клиентов. "У меня тут есть акции, которые могут оказаться действительно превосходными", - говорит он. Стоящие рядом услышали только последнее слово фразы "excel - превосходный", которое созвучно слову "sell - продавать". Их лица озадачены. "Наверняка, этот парень знает что-то, что не знаем мы. Как бы он нас не опередил". Теперь каждый из них начинает думать о том, что надо, наверное, продавать. И вот зал уже ревет в едином порыве - "продаю!", "продаю!", "продаю!".

В обстановке всеобщего ажиотажа у одного трейдера не выдержали нервы. В отчаянии он произносит "Это какое-то сумасшествие! Я не могу больше. До свидания!". Те, кто были рядом, уловили последние его слова "До свидания! - Good bye!", которые созвучны слову "Buy - продавать". И вот толпа зашлась уже в новых криках - "продаю!", "продаю!", "продаю!". А тем временем, тот человек, с которого все началось, опять звонит по телефону, - "У меня тут есть акции .".

Биржевая практика просто пестрит примерами, когда изменения цены явились следствием воздействия факторов, не относимых экономической теорией к разряду фундаментальных. Уже на одном только их перечислении можно написать с десяток журнальных статей. Ну, возьмите, например, влияние, которое оказывают на цены публичные высказывания разных чиновников. Вот как это произошло однажды на российском фондовом рынке. В августе 2004 года один из депутатов Государственной Думы публично потребовал расследования в отношении участия иностранного капитала в компании "Газпром". В тот же день котировки акций Газпрома упали сразу на 12,5%, что хорошо видно на представленном графике.[4] Предугадать такое никто не мог.

Еще по теме:

Кредитная политика коммерческого банка АО «Банк Каспийский»

1. Филиал Открытого Акционерного общества «Банк Каспийский» в г. Костанае (далее по тексту настоящего Положения – «Филиал») создан на основании решения Наблюдательного Совета АО «Банк Каспийский» (Протокол заседания №1 от 4 декабря 1997 года) в соответствии со статьей 13.4 Устава АО «Банк Каспийски ...

Условия договора банковского вклада

Содержание договора банковского вклада – это условия, которые содержит договор банковского вклада. К условиям относятся: стороны договора банковского вклада, предмет договора, права и обязанности сторон, условия о процентах и т.д. Единственным существенным условием договора банковского вклада являе ...

Система построения пенсий и пособий в республике Беларусь

В рамках действующей системы пенсионного обеспечения ведется целенаправленная работа по решению двух основных задач в области пенсионного обеспечения: повышение уровня пенсий и усиление дифференциации размеров пенсий в зависимости от трудового вклада пенсионера в период трудовой деятельности. В пос ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело