Место кредитования в деятельности банка

Банковское дело » Методы кредитования в российских коммерческих банках и пути улучшения кредитной политики » Место кредитования в деятельности банка

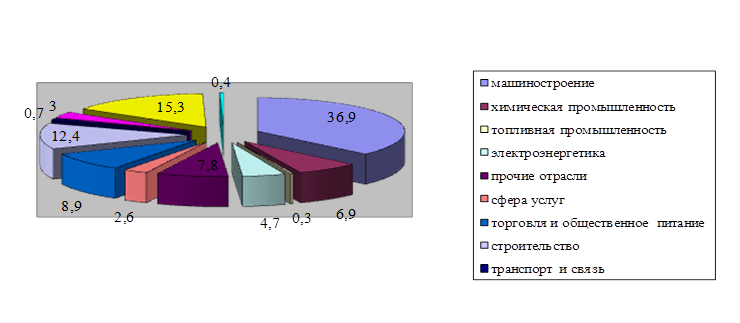

1. машиностроение - 36, 9%

2. строительство - 12, 4%

3. пищевая промышленность - 9,9%

4. торговля и общественное питание - 8, 9%.

Рис. 2. Распределение ссудного портфеля по отраслям экономики (%)

Высокие темпы роста кредитного портфеля в 2007 году были характерны для:

1. предприятий химической промышленности (рост в 5,3 раза, объем задолженности 304, 9 млн. рублей);

2. сферы услуг (в 3, 7 раза, 117, 3 млн. рублей);

3. лёгкой промышленности (в 2, 3 раза, 124, 0 млн. рублей);

4. лесной и деревообрабатывающей промышленности (в 1, 8 раза, 17, 8 млн. рублей);

5. пищевой промышленности (в 1, 9 раза, 438, 6 млн. рублей);

6. электроэнергетики (в 1, 6 раза, 210, 5 млн. рублей);

7. машиностроения (в 1, 5 раза, 1640, 2 млн. рублей).

Особое внимание Банк уделяет развитию операции кредитования организаций сельского хозяйства, кредитный портфель по которым за год увеличился на 9,6% и составил 133, 4 млн. рублей. Доля кредитов, предоставленных АКБ «Сбербанк», в общем объёме сельскохозяйственных предприятий на территории РФ на протяжении последних лет стабильно превышает 70%. В рамках программы государственной поддержки сельскохозяйственных товаропроизводителей, предусматривающей возмещение из федерального и республиканского бюджетов части затрат на уплату процентов, АКБ «Сбербанк» предоставлено более 400 кредитов на общую сумму 651,6 млн. рублей, в том числе на приобретение сельскохозяйственной техники - 12 кредитов на сумму 22, 1 млн. рублей.

В 2007 году Банк принял участие в кредитовании подрядных организаций на строительство газораспорядительных сетей к населённым пунктам РФ, с субсидированием процентной ставки за счёт средств республиканского бюджета. В течение года в рамках данной программы выдано кредитов на сумму 257, 6 млн. рублей.

Продолжено участие Банка в кредитовании подрядных организаций на осуществление дорожного строительства. Кредитная политика банка строится с учётом интересов всех групп клиентуры, независимо от размеров бизнеса или формы собственности клиента.

Приоритетное внимание оказывается предприятиям, имеющим кредитную историю и ведущим основной бизнес через счета в АКБ «Сбербанк». Традиционно в течение ряда лет кредитуются крупнейшие предприятия Российской Федерации - VIP-заёмщики Банка:

1. ОАО «Вымпелком»;

2. ОАО «Химпром»;

3. ОАО «РАО ЕЭС»;

4. ОАО «Промтракторпромлит»;

5. ОАО «Мосэнерго ».

Кредитуются в Банке крупные заёмщики федерального уровня:

1) РАО «ЕЭС России»;

2) ОАО «Вымпелком»;

3) ОАО «Связьинвест»;

4) Московский вагоноремонтный завод - филиал ОАО «Российские железные дороги»;

5) Филиал ФГУП «Росспиртпром» и др.

Малый бизнес составляет традиционную клиентуру ОАО АКБ «Сбербанк». Более половины (58%) предоставленных кредитов приходится на клиентов объёмом заимствований до 1 млн. рублей. Объём кредитов предпринимателям без образования юридического лица достиг 361, 4 млн. рублей. В рамках поддержки малого бизнеса совместно с Правительством РФ реализуется программа субсидирования процентных ставок по кредитам, полученным в Банке малыми предприятиями и предпринимателями без образования юридического лица. Остаток ссудной задолженности по данной программе увеличился более чем в 3, 2 раза.

Кредиты адаптированы к упрощённой форме отчётности и системе налогообложения малых предприятий.

Стремясь расширить спектр и качество кредитных отношений, Банк непрерывно совершенствует и обновляет продуктовый ряд, включающий кредитные продукты как универсальные, так и учитывающие специфику отдельны групп клиентов.

О востребованности всех компонентов продуктов ряда Банка говорят объёмы и темпы их прироста в 2007 году. Особое внимание Банк уделяет развитию долгосрочному кредитованию. Ссудный портфель Банка в части инвестиционного кредитования, проектного финансирования и финансирования строительных проектов за 2007 год увеличился в 1,7 раза и составил 782,7 млн. рублей (выдано кредитов на сумму 586 млн. рублей и 143,3 тыс. евро).

Еще по теме:

Особенности потребительского кредитования за рубежом

В период после второй мировой войны банки стали основными кредиторами на рынке потребительского кредита. Господствующее положение банков частично является следствием того, что они во все большей степени заинтересованы в привлечении средств отдельных лиц и семей, которые являются основным источником ...

Система ключевых показателей эффективности деятельности

коммерческого банка

Существует ряд показателей аналитической информации, для которых формат предоставления играет большую роль - это акционеры, высший менеджмент банка, ряд внешних пользователей. Для данных пользователей управленческая отчетность должна быть максимально краткой и в то же время информативной, дающей пр ...

Диагностическая функция

Под диагностической функцией понимается способность системы индексов характеризовать состояние и динамику развития как национальной экономики в целом, так и ее отдельных составляющих. Например, сопоставительный анализ движения национального и отраслевых индексов способен показать, (и отчасти предск ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело