Опционные контракты

Банковское дело » Первичный рынок производных ценных бумаг » Опционные контракты

– внутренние ("в деньгах") опционы имеют цену-страйк ниже действующей рыночной цены базисного актива для "колл" и выше рыночной цены для "пут". Формально это означает, что покупатель таких опционов может немедленно воспользоваться своим правом и получить чистый доход после продажи (покупки) актива. Появлению подобных арбитражных сделок препятствует то, что премия по внутренним опционам всегда перекрывает указанную разницу на величину, зависящую от спроса, предложения и ожидания роста цены актива. Соотношение межу шансами на доход и риском здесь характеризуется как "большая плата – малый риск";

– внешние ("вне денег") опционы имеют цену-страйк значительно выше спот-цены актива для "колл" и значительно ниже для "пут". Премия по внешним опционам очень низкая, поскольку для исполнения таких опционов требуется изменение цены-спот на значительную величину в нужную сторону, а это событие чаще всего имеет низкую вероятность. Данный вид опционов характеризует высказывание "малая плата и большой риск";

– рыночные ("на деньгах", "при деньгах") опционы имеют цену-страйк, близкую или равную рыночной цене базисного актива, и соответственно "средние риск и плату".

С точки зрения сроков исполнения опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта, а европейский – только в день истечения срока контракта.

Так же, как и в случае с фьючерсными контрактами, существует первичный и вторичный рынки опционов. Первичный рынок опционов функционирует практически непрерывно: спекулянты и другие инвесторы выписывают опционы, условия которых отражают постоянно меняющиеся оценки текущей рыночной ситуации и будущих тенденций. В этом смысле функционирование первичного рынка опционов зависит от движения на спотовом рынке. Владельцы опционов могут, в свою очередь, продать их третьему лицу, поэтому возникает вторичный рынок опционов, где они обращаются аналогично другим деривативам, т.е. на внебиржевом рынке и на биржах.

На свободном рынке опционный контракт неразрывно связывает покупателя и продавца. В контракт могут быть включены любые дополнительные условия для достижения компромисса между покупателем и продавцом. Например, право продления опциона. На внебиржевом рынке нет ограничений на вид базисного актива, кроме этого допускается любой размер опционного контракта.

Опционы, которые обращаются на бирже, называются "котируемыми опционами". Биржевая торговля опционами построена так, чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих равных условиях цена (премия) при перепродаже снижается по мере приближения опционного срока к дате истечения.

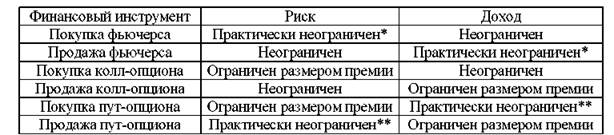

Опцион предлагает ряд возможностей, которыми не располагают другие продукты, особенно в хеджировании и структурировании позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков (табл.1).[16]

Таблица 1

Опционные сделки могут быть вызваны как интересом клиента к базовым активам, так и желанием использовать опционы непосредственно в качестве объектов инвестиционной деятельности. Привлекательность опционов для инвесторов заключается не только в ограниченном риске длинных позиций. Опционы предоставляют большие возможности для проведения спекулятивных операций. Комбинации покупки и(или) продажи колл и пут опционов в сочетании с покупкой и(или) продажей реального актива позволяют найти приносящие прибыль стратегии практически для любой рыночной ситуации. Более того, существуют опционные стратегии, не требующие даже прогнозирования рыночного курса базисного актива для получения прибыли.

При приобретении опционов предоставляется большой выбор контрактов с различными сроками истечения и ценами-страйк, которые и являются строительными блоками при формировании опционных стратегий. Однако необходимо помнить, что в торговле опционами комиссионные расходы могут достигать значительного размера – иногда на покрытие операционных расходов уходит до половины прибыли. Теоретически возможны ситуации, когда потенциальная прибыль от сделки выглядит весьма привлекательно в сравнении с предполагаемым риском. Однако с учетом комиссии результатом подобных операций могут оказаться чистые убытки.

Еще по теме:

Порядок использования методов кредитования и анализ

кредитного портфеля банка

Основными направлениями, определяющими кредитную политику Сбербанка России, являются наращивание объемов кредитного портфеля, усиление внимания к реальному сектору экономики и др. Если будут работать предприятия, оживится рынок, будут созданы новые рабочие места, у банка появятся новые возможности ...

Анализ развития депозитных операций коммерческих банков Казахстана

Формирование казахстанского рынка депозитных услуг находится на ранней стадии. Процесс становления и развития депозитного рынка в Казахстане разделяется на три основных этапа. I этап (1994 – 1995 гг.). Рынок сбережений и накоплений в целом получил свое развитие с середины 1994 г., когда появились р ...

Перспективы развития рынка банковских карт

Законодатель сжалился над международными карточными системами, но усложнил жизнь российским банкам. Законы о национальной платежной системе[67] наделали много шума на стадии их разработки и доработки в Государственной Думе. Здесь не обошлось ни без критических высказываний со стороны научно-исследо ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело