Сущность потребительского кредитования и его роль в экономике Казахстана

Банковское дело » Потребительское кредитование в Казахстане: становление и развитие » Сущность потребительского кредитования и его роль в

экономике Казахстана

Для того чтобы полностью раскрыть изучаемую тему, необходимо в первую очередь раскрыть сущность самого термина - потребительский кредит, понять его сущность.

Потребительский кредит - это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.).

Экономическая сущность любого явления, любой экономической категории предполагает наличие определенных особенностей, характерных черт. Таким образом, среди особенностей потребительского кредита можно выделить следующее:

1) Потребительские кредиты выдаются населению (физическим лицам) Исторически сложилось так, что объемы потребительского кредитования в нашей стране были невелики, тогда как в развитых странах удельный вес кредитов физическим лицам нередко превышает кредиты юридическим лицам (в США - около 46%).

2) Потребительский кредит позволяет расширить потребительский спрос при сравнительно ограниченных денежных доходах населения.

3) Потребительский кредит может применяться как в денежной, так и в натуральной формах.

4) Потребительский кредит может использоваться государством в периоды неблагоприятной экономической конъюнктуры для поддержания спроса на товары жилье и услуги на определенном уровне, а также в целях проведения активной социальной политики путем предоставления льготных (беспроцентных или низкопроцентных) кредитов малоимущим слоям населения.

5) Потребительский кредит в его развитых формах носит преимущественно среднесрочный и долгосрочный характер.

6) Потребительский кредит принимает форму банковского кредита и коммерческого кредита. Взаимосвязь этих форм кредита проявляется в следующем, например, торговая фирма, продавая товары длительного пользования в рассрочку, выставляет векселя, акцептованные покупателем. Для улучшения своих финансовых возможностей, торговая фирма учитывает эти долговые обязательства в коммерческом банке.

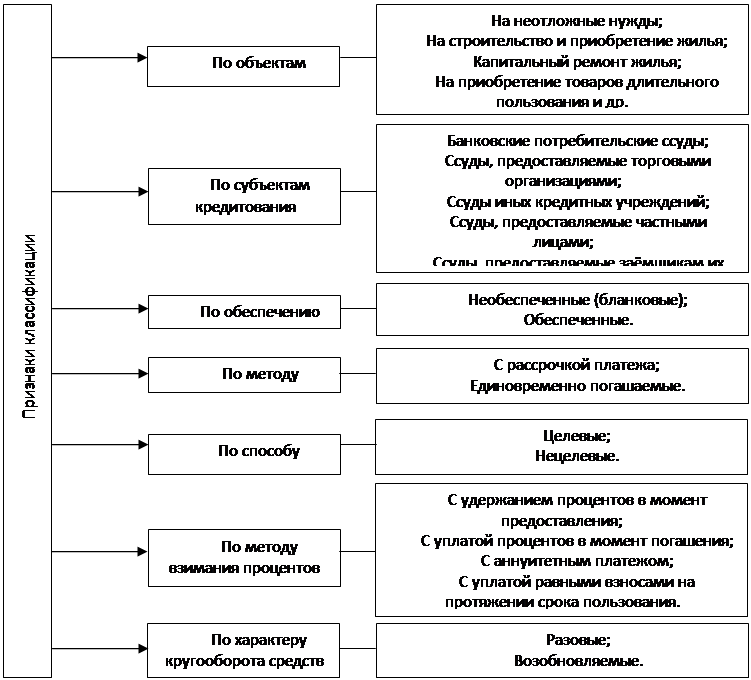

Классификацию потребительских ссуд можно провести по ряду признаков по формам выдачи, по способу организации, по способу погашения по субъектам кредитных отношений, и т.д. Схематичная классификация представлена в рисунке 1 [9, c.7].

В отличие от других кредитов, объектом потребительского кредита могут быть и товары, и деньги. Товарами, продаваемыми в кредит, как и оплачиваемыми за счёт банковских ссуд, являются предметы потребления длительного пользования. Субъектами кредита, с одной стороны, выступают кредиторы, в данном случае - это коммерческие банки, специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия, а с другой стороны - заемщики - люди.

|

Рисунок 1. Классификация потребительских кредитов

|

1) Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включают также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

2) Кредит с рассрочкой платежа, основная часть потребительского кредита составляют кредиты с рассрочкой платежа.

Кредит в экономике страны, выполняет определённые функции:

обличает перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней нормы прибыли;

стимулирует эффективность труда;

расширяет рынок сбыта товаров;

ускоряет процесс реализации товаров и получения прибыли;

является мощным орудием централизации капитала;

ускоряет процесс накопления и концентрации капитала;

обеспечивает сокращение издержек обращения.

Кредит играет большую роль в обеспечении сокращения издержек обращения, связанных с обращением товаров и металлических денег. Благодаря тому, что потребительский кредит ускоряет реализацию товаров, сокращаются издержки, связанные с их упаковкой и хранением. Экономия же на издержках обращения металлических денег достигается:

Еще по теме:

Особенности инвестиционной деятельности коммерческого банка на рынке ценных

бумаг

Коммерческие банки - активные участники рынка ценных бумаг. Рынок ценных бумаг, основанный на деньгах как на капитале, называется фондовым рынком, образующий большую часть рынка ценных бумаг. [1, с. 624]. Возникновение фондового рынка с ее первых шагов подразумевало угадывание будущего, а точнее, у ...

Современные виды кредитования коммерческих банков

За последний год в России буквально из ничего появился рынок кредитных карт. Для рядового потребителя это куда более важное событие, чем появление десять лет назад самого рынка пластиковых карт. Внешне от карточек, появившихся в России тогда появляющиеся сейчас кредитные карты почти не отличить. Од ...

Модели системы обязательного медицинского страхования

Система ОМС очень многолика, многофакторна и сложна, так как ее инфраструктура вбирает огромный спектр политических, социальных и экономических проблем, и каждая их этих моделей может иметь несколько типов реализации, зависящих от вариантов финансового взаимодействия подсистем, входящих в систему О ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело