Сущность и роль ипотечного кредитования в деятельности банка

Банковское дело » Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан » Сущность и роль ипотечного кредитования в деятельности банка

Как показал анализ ипотечного кредитования в Республики Казахстан, одними из самых активных участников этого процесса наряду с региональными администрациями являются банки. Однако деятельность банков на ипотечном рынке затруднена некоторыми важными обстоятельствами [3, с.166].

В частности, при выдаче самих кредитов банки вынуждены также проводить операции с инструментами ипотечного кредитования (закладными) на вторичном рынке, что повышает риск кредитов и снижает их привлекательность для рядовых заемщиков.

В настоящее время для организации цивилизованного вторичного рынка необходима активная деятельность государственных структур, таких, как Национальный Банк РК, Министерство РК по налогам и сборам и др.

Современный этап развития банковской системы Республики Казахстан характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, но на специфических, хотя и уже широко востребованных сегментах банковских услуг лучше действуют банки специализированные.

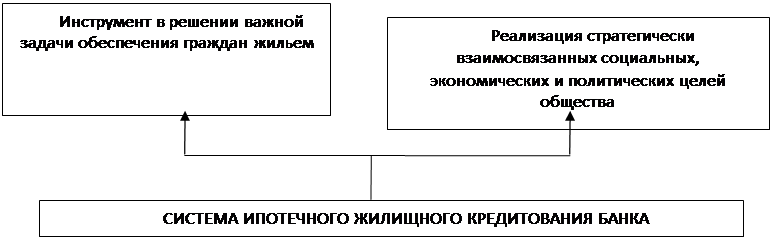

Специализированные кредитные организации привлекательны тем, что, выполняя ограниченный круг операций, они делают это с высоким качеством и сталкиваются с относительно меньшим числом рисков банковской деятельности. В банковском регулировании потребность в специализированных кредитных организациях нашла отражение, в частности, в организационной форме небанковских кредитных организаций, имеющих право осуществлять отдельные банковские операции, предусмотренные Законом РК «О банках и банковской деятельности»; допустимые сочетания этих операций устанавливаются Национальным Банком Республики Казахстан. Значение системы ипотечного кредитования в деятельности банков представлено на рисунке 3.1

|

Рисунок 3.1 - Значение системы ипотечного кредитования в деятельности банков

ориентирована на социально и экономически активные слои общества, что способствует формированию среднего класса - его социальной основы;посредством отлаженной деятельности механизма ипотечного кредитования происходит вовлечение инвестиций, в том числе иностранных, в реальный сектор экономики;играет существенную роль в укреплении легального сектора экономики, поскольку ориентирована на законные, надежно оцениваемые и прогнозируемые доходы граждан.

В последние годы заметно растет потребность в развитии такого сегмента банковских услуг, как ипотечное кредитование, то есть выдача кредитов, обеспеченных залогом недвижимого имущества. В связи с этим встает вопрос - настолько ли специфичны эти услуги, чтобы возникла необходимость в создании специализированных ипотечных кредитных организаций, и если да, то как эти организации могут (или должны) выглядеть.

В условиях повышения благосостояния населения и растущего спроса на жилье возрастает потребность граждан в долгосрочном заимствовании денежных средств на приобретение жилья на финансовом рынке под доступные проценты. Удовлетворить эту потребность позволяет система ипотечного кредитования банков.

В настоящее время развитие системы ипотечного кредитования как в целом в Республике Казахстан, так и на региональном уровне рассматривается как важный инструмент воздействия на экономическую ситуацию в стране.

Проблему привлечения ресурсов для ипотечного кредитования с полным основанием можно считать наиболее критичной для развития системы ипотечного кредитования в Республике Казахстан [7, с.122].

Две основные стратегии привлечения банками финансовых ресурсов для ипотечного кредитования представлены на рисунке 3.2.

|

Еще по теме:

Общая характеристика деятельности ЦБ

Общие положения о деятельности ЦБ : Потребность в центральных банках возникла в связи с развитием товарно-денежлых отношений на рубеже перехода от феодализма к капитализму около трехсот лет назад (один из первых центральных банков — Шведский Риксбанк образован в 1668 г.). В XX в. понимание значения ...

Направления банковских стратегий и планирование деятельности

Финансовый менеджмент деятельности коммерческого банка направлен на оптимизацию управления банковскими финансами. Сдача же составляющих системы управления банком формируется учитывая необходимость обеспечения адекватной поддержки финансовой деятельности. Согласно современной экономической теории и ...

Становление и развитие рынка ценных бумаг в Украине

После распада Советского Союза в начале 90-х годов Украина, стремясь выйти на мировую хозяйственную арену, перешла в сферу рыночных отношений. Пытаясь стать европейским государством, мы начали «копировать» все атрибуты современной экономически развитой страны. Не стали исключением и ценные бумаги, ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело