Анализ деятельности АО «Темирбанк»

Банковское дело » Проблемы ипотечного кредитования и возможные методы усиления его роли в экономическом росте Республики Казахстан » Анализ деятельности АО «Темирбанк»

Рассматривая таблицу 2.1 можно сделать вывод, что процентные доходы увеличиваются на 4,6% и составляют к 2008 году 13530962 тыс. тнг. Процентные расходы также имеют тенденцию к увеличению, возрастают в 1,2 раза или 16 %.

Чистый процентный доход к 2008 году уменьшается на 5% к 2008 году.

Чистый процентный доход после учета обесценивания также имеет тенденцию к уменьшению на 599553 тыс. тенге или на 5%.

Чистые расходы/доходы в виде комиссионных и сборов уменьшаются в 2008 году в 5 раз, непроцентные расходы/доходы уменьшаются в 17,5 раз.

Непроцентные расходы увеличиваются на 3%.

Прибыль до расходов по налогу на прибыль уменьшается к 2008 в 4 раза.

Прибыль за отчетный год к 2008 году также имеет тенденцию к уменьшению, убывая в 5,8 раз.

Несмотря на рост активов, кредитного портфеля и депозитной базы по сравнению с 2008 годом, темпы роста основных показателей банка значительно уступали банкам-конкурентам. В результате по итогам года АО «Темирбанк» уступил позиции по ряду показателей, и доля банка на основных финансовых рынках снизилась.

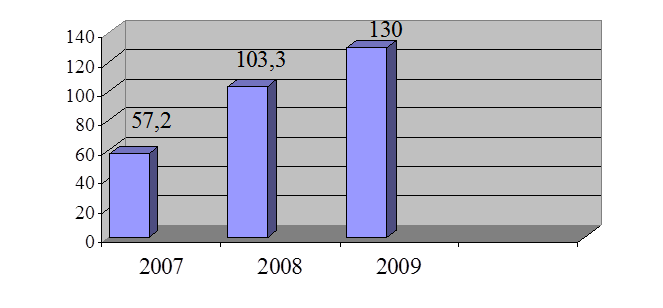

Так за январь-декабрь 2009 года совокупные активы банковской системы выросли на 55%, а доля АО «Темирбанк» в совокупных активах БВУ снизилась с 19,6% до 15,9%. (см. Рисунок 2.1)

Рисунок 2.1 – Активы АО «Темирбанк»

Активы АО «Темирбанк» выросли за отчетный год на 26% и составили на конец декабря 130 млрд. тенге. Рост активов происходил главным образом за счет роста объема кредитного портфеля клиентам (на 31,8 млрд. тенге).

К концу года объем кредитного портфеля нетто вырос до 82,7 млрд. тенге, что на 62% больше показателя прошлого года.

При этом последовательно росла доля кредитного портфеля в активах банка с 50% до 64%. Однако по итогам года АО «Темирбанк» несколько уступил позиции на рынке банковского кредитования, за январь-декабрь его доля снизилась с 18,6% до 17,2% от общего объема выданных кредитов клиентам банков на конец года. (Доля АО «Казкоммерцбанк» возросла с 24,4% до 29,2%; АО «Банк ТуранАлем» - с 20,3% до 23,2%).

Одновременно наблюдалась обратная тенденция снижения вложений в ценные бумаги (на 14,9 млрд. тенге или 49%), что в отчетном году было характерно для банковской системы в целом и связано с общей тенденцией снижения уровней доходности по государственным ценным бумагам.

Их доля в активах АО «Темирбанк» снизилась с 29% до 12%, причем весь последний квартал нарушался пороговый нижний предел 10% по этому показателю.

Обязательства АО «Темирбанк» указаны на рисунке 2.2.

Рисунок 2.2 – Обязательства АО «Темирбанк»

Обязательства банка достигли 121,9 млрд. тенге (рост 28%), за счет увеличения депозитной базы – средств и депозитов клиентов до 97,2 млрд. тенге (рост на 25%), межбанковских депозитов (рост в 10 раз или на 5,4 млрд. тенге) и займов банков и финансовых организаций (рост в 3,3 раза или на 5,2 млрд. тенге).

В структуре обязательств наблюдается увеличение доли депозитов банков (с 0,6% до 4,9%) и межбанковских займов (с 2,4% до 6,2%).

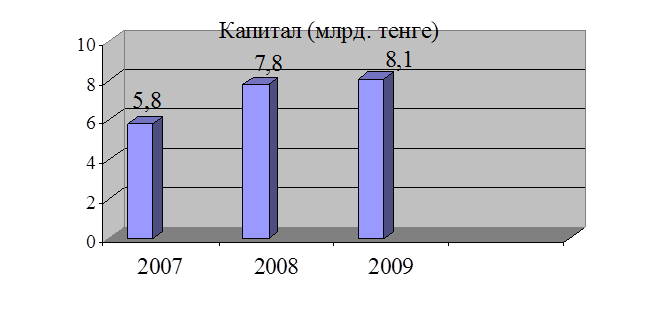

Собственный капитал на конец 2009 года составил 8 053,6 млн. тенге, увеличившись на 2,7%. Размеры уставного капитала сохранились на уровне 2009 года (5 422,6 млн. тенге). Низкие темпы роста капитала банка в течение всего года являлись ограничительным фактором роста активов банка и объемов привлечения ресурсов.

Еще по теме:

Экономическая эффективность деятельности кредитной организации

Эффективность работы банка определяется рентабельностью проводимых им операций и его способностью максимизировать прибыль при соблюдении необходимого уровня рисков. Рентабельность отражает положительный совокупный результат деятельности банка в хозяйственно-финансовой и коммерческих сферах. Прибыль ...

Основные направления совершенствования методов

оценки кредитоспособности и кредитования

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долгам. В мировой банковской практике кредитоспособность клиента являлась и является одним из основных объектов оценки при определении целесообразности кредитования. Способнос ...

Основные направления концентрации степени рисков, связанных с различными

банковскими операциями, характерными для «Азиатско-Тихоокеанский банк»

«Азиатско-Тихоокеанский Банк» в 2008 году проводил экономическую политику, направленную на минимизацию рисков банковских операций. Система внутреннего контроля организована в Банке в соответствии с нормативными требованиями Банка России. Контроль за функционированием системы управления банковскими ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело