Пластиковые карты в Казахстане

Банковское дело » Современное состояние рынка пластиковых карт » Пластиковые карты в Казахстане

Платежные карты занимают второе место среди используемых платежных инструментов физическими лицами после переводов. Казахстанский рынок платежных карт характеризуется высокими темпами увеличения количества платежных карт в обращении и сумм проводимых операций.

В то же время, хотя количество выпущенных банковских карт и растет рекордными темпами. По состоянию на 1 апреля 2010 года банками Казахстана выпущено 7,837 млн платежных карточек, а количество держателей карт составило 7,387 млн человек. По сравнению с аналогичным периодом 2009 года зафиксирован рост на 12,4% и 12,8% соответственно , на основании этого показателя нельзя делать окончательные выводы о росте рынка, так как существует значительное количество действующих, но не используемых банковских карт. (См. Таблицу 2)

Наиболее распространенными в республике платежными картами остаются карты международных систем, их доля составляет 97,9%, доля карт локальных систем - 2,1%. На 1 апреля 2009 года данное соотношение составляло 97,6% и 2,4% соответственно. В Казахстане на начало апреля текущего года установлено 7 110 банкоматов, что на 8,9% больше, чем на 1 апреля 2009 года. Количество POS-терминалов увеличилось на 8,5% - до 23 154 единиц.

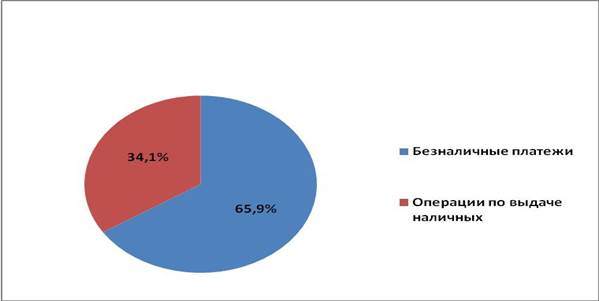

В марте 2010 года объемы транзакций с использованием платежных карт казахстанских эмитентов составили 258,6 млрд тенге (рост по сравнению с мартом 2009 года составил 25,3%). Количество транзакций за март 2010 года составило 11,8 млн и увеличилось по сравнению с мартом 2009 года на 17,4%. При этом рост количества и суммы безналичных платежей составил 35,1% (2,2 млн транзакций) и 53,3% (33,4 млрд тенге), а операций по снятию наличных денег 13,9% (9,5 млн транзакций) и 22% (225,1 млрд тенге) соответственно. В процентном соотношении составляет безналичные платежи 65,9%, а операции по снятиям наличных 34,1%. (См. рисунок 2.5)

Казахстанский рынок банковских карт, несмотря на кризисные явления в мировой экономике, продолжает демонстрировать рост по сравнению с предыдущими годами и является одним из наиболее динамично развивающихся и перспективных сегментов финансового рынка в Казахстане. На рынке представлены большой ассортимент услуг и значительное количество разнообразных карточных программ. По данным Национального банка, в настоящее время в Казахстане в среднем на двух человек приходится одна платежная карточка. Тогда как еще в 2004 году одна карта приходилась в среднем на 6 человек. Количество платежных карт, находящихся в обращении, за последние 10 лет в Казахстане увеличилось более чем в 8 раз и составляет в настоящий момент более 7,6 млн. ед. При этом, соответственно, в 8,2 раза возросло число держателей платежных карточек. Так, по состоянию на 1 ноября 2010 года количество держателей платежных карточек составило 7,9 млн. человек по сравнению с 860 тыс. человек в 2000 году.

Сегодня выпуск платежных карточек фактически осуществляют 20 банков и АО «Казпочта». Банками второго уровня выпускаются платежные карточки локальных систем: Altyn Card – АО «Народный Банк Казахстана»; SmartAlemCard –АО «БТА Банк» и локальная карточка Ситибанка Казахстан - АО «Ситибанк Казахстан». Кроме того, банками Казахстана выпускаются и распространяются платежные карточки международных систем: VISA International, Europay International, American Express International, China Union Pay и Diners Club International. Наиболее распространенными платежными карточками являются карточки международных систем, их доля составляет 97,9%, доля карточек локальных систем - 2,1%. При этом следует отметить, что в основном банками Казахстана выпускаются дебитные платежные карточки (90,8%), доля кредитных карточек составляет - 9,1%, предоплаченных карточек 0,1%. Небольшая доля кредитных карточек связана как с ценой их обслуживания, так и с возможностью установления кредитного лимита по дебитным карточкам. Следует отметить тенденцию сохранения стабильного развития рынка платежных карт. Вместе с тем характерная особенность казахстанского рынка платежных карт - это выраженный дисбаланс в пользу операций снятия наличных через банкоматы при незначительной доле транзакций, совершаемых через торговые терминалы.

Рисунок 2.5 Структура операций по картам в Казахстане, %

Таблица 2. Показатели карточек в Казахстане

|

Показатели |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

на 01.01.11 |

|

Количество карточек в обращении (тыс.ед.), в т.ч. |

5 616.0 |

7 173.0 |

7 614.6 |

8 392.2 |

|

- локальные системы |

202.1 |

181.3 |

158.0 |

171.7 |

|

- международные системы, в том числе: |

5 413.9 |

6 991.7 |

7 456.5 |

8 220.5 |

|

- Visa International |

4 172.5 |

5 612.6 |

6 046.0 |

6 855.7 |

|

- Europay International |

1 239.7 |

1 372.8 |

1 402.5 |

1 353.3 |

|

Количество держателей карточек (тыс.чел.), в т.ч. |

5 334.7 |

6 642.6 |

7 135.7 |

7 817.3 |

|

- локальные системы |

191.5 |

150.9 |

150.2 |

163.9 |

|

- международные системы, в том числе: |

5 143.2 |

6 491.8 |

6 985.5 |

7 653.4 |

|

- Visa International |

3 939.9 |

5 185.4 |

5 627.8 |

6 338.9 |

|

- Europay International |

1 201.8 |

1 300.3 |

1 349.9 |

1 303.3 |

|

Количество использованных карточек (тыс.ед.), в т.ч. |

2 971.1 |

3 218.7 |

3 694.4 |

4 271.9 |

|

- локальные системы |

107.8 |

54.9 |

91.0 |

97.2 |

|

- международные системы, в том числе: |

2 863.3 |

3 163.8 |

3 603.4 |

4 174.7 |

|

- Visa International |

2 191.3 |

2 476.3 |

2 835.9 |

3 453.5 |

|

Продолжение таблицы 2 | ||||

|

Показатели |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

на 01.01.11 |

|

- Europay International |

671.2 |

684.4 |

763.1 |

714.8 |

|

Количество POS - терминалов (шт.), в т.ч. |

16 412 |

20 442 |

22 913 |

25 914 |

|

у торговых предприятий |

13 143 |

16 325 |

18 445 |

21 156 |

|

в банках |

3 269 |

4 117 |

4 468 |

4 758 |

|

Количество импринтеров (шт.), в т.ч. |

1 033 |

883 |

831 |

711 |

|

у торговых предприятий |

592 |

480 |

441 |

401 |

|

в банках |

441 |

403 |

390 |

310 |

|

Количество банкоматов (шт.) |

4 364 |

6 234 |

6 956 |

7 605 |

|

Количество торговых предприятий (ед.) |

7 391 |

9 030 |

10 089 |

10 721 |

|

Среднемесячные остатки на карт-счетах (млн.тг.) |

81 135.8 |

111 724.2 |

120 381.8 |

153 939.1 |

|

Примечание – составлено автором по источнику www.nationalbank.kz | ||||

Еще по теме:

Проблемы и пути развития ипотечного кредитования в России

Для развития ипотечного кредитования в нашей стране существует ряд факторов, которые являются наиболее благоприятными для отдельных субъектов ипотеки. Так, например, для населения можно выделить следующие благоприятные факторы: * разгосударствление жилищного фонда (доля государственной собственност ...

Основные выводы и рекомендации по совершенствованию обязательного

социальлного страхования от несчастных случаев на производстве

Рассмотрев теоретическую основу страхования от несчастных случаев на производстве, а так же исследовав нормативно правовую базу и систему выплат и премий по страхованию от несчастных случаев, предлагаем реализацию ряда мероприятий по совершенствованию системы страхования от несчастных случаев на пр ...

Резервный фонд

Преобразование Стабилизационного фонда в Резервный фонд и Фонд национального благосостояния было завершено 31 января 2008г. Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефте ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело